«Подумаешь — долги по ЖКУ! Банк оценивает только кредитную историю, поэтому точно даст мне кредит», — подумал Коля и получил отказ :) Ведь он не знал, что банк оценивает его по целой системе под названием «скоринг». И кредитная история — далеко не все, что туда входит.

Не повторяйте ошибку Коли и читайте эту статью! В ней мы расскажем:

- Что такое скоринг;

- По каким параметрам нас проверяют на самом деле;

- Как можно повысить свой балл, чтобы получать кредиты с первой заявки.

Для начала разберёмся, что такое скоринг

На рентгеновских снимках врачи могут посмотреть на то, что у вас внутри, и определить болезнь. Скоринг работает по той же схеме — только смотрят не врачи, а банки, и не на ваши органы, а на ваше финансовое поведение.

Так вот, скоринг — это система оценивания заёмщика, которая помогает банкам и МФО предсказать его платёжную дисциплину. Проще говоря: понять, с какой вероятностью человек вернет долг и стоит ли вообще давать ему деньги.

Каждый параметр оценивается отдельно, а затем складывается в общий балл. Чем выше балл — тем больше шансов получить кредит или заём на выгодных условиях (и хотя бы просто получить его).

Какие же данные банки берут для скоринга?

Их несколько, и некоторые совсем не очевидны. Немного спойлеров: оценивают даже соцсети! Но об этом чуть позже. А сейчас о главном:

1. Кредитная история

Это как рекомендательное письмо на новое место работы. Чем меньше у вас штрафов и больше вовремя закрытых долгов, тем выше вероятность получить д̶о̶л̶ж̶н̶о̶с̶т̶ь кредит.

Кроме просрочек оцениваются также:

- Количество кредитов и займов;

- Количество отказов от других банков и МФО;

- Сумма, которую вы выплатили без просрочек;

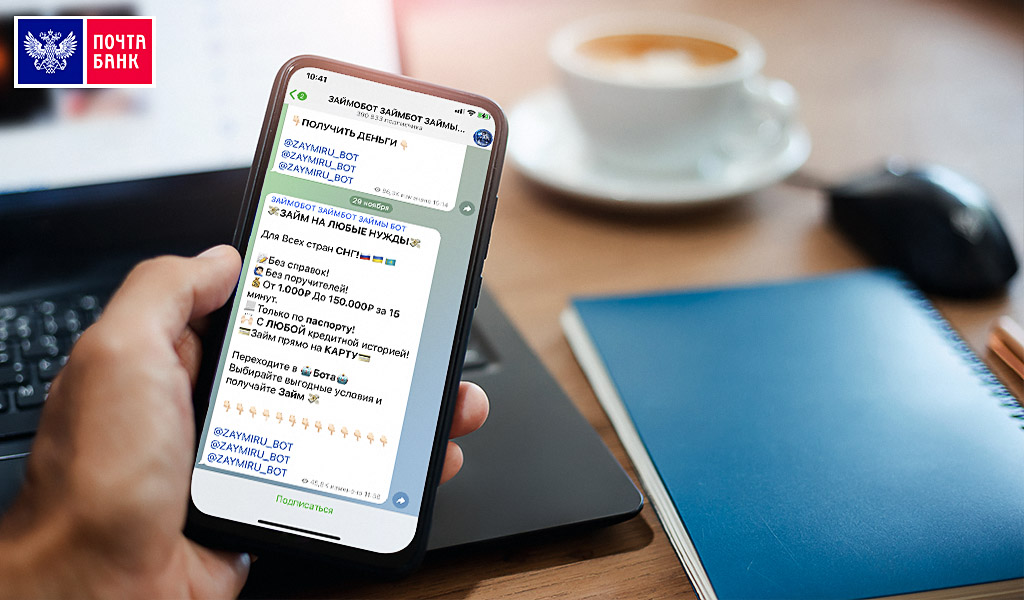

- Частота обращений в МФО. Тут поясним: дело в том, что в МФО условия получения займа не такие строгие, как в банках.

Из-за этого частые обращения в МФО могут вызвать у банка мысль о том, что у вас не всё в порядке с финансами. Якобы вы ходите туда за легкими деньгами, потому что не умеете управлять своими деньгами. А банки таким людям не доверяют.

2. Анкета заёмщика

Когда вы обращаетесь за кредитом, вы заполняете анкету ,и эта информация вовсю используется для оценивания.

- Адрес проживания. Считается, что люди из более обеспеченных регионов лучше выплачивают кредит, чем жители неблагополучных областей;

- Семейное положение. Банки больше доверяют тем, кто состоит в браке. У таких якобы ответственности больше :)

- Профессия и стаж работы. Некоторые отрасли считаются более прибыльными и стабильным. А про стаж и так понятно — чем он выше, тем более вы благонадежны в глазах банка;

- Возраст. В «группе риска» получить отказ студенты и пенсионеры. С остальными разговор короткий: чем старше, тем ответственнее;

- Доход. Он должен быть «белым», то есть документально подтвержденным по месту основной работы.

3. Информация самого банка

Если в банке, в который вы обратились, вы уже брали кредит, пользуетесь его дебетовой или кредитной картой или же получаете через него зарплату — информация тоже пойдёт в скоринговую модель.

4. Дополнительные данные

Этими данными может стать любая информация, которую банк сочтет важной (или до которой доберется ;)). Например, они могут связаться с вашим мобильным оператором, чтобы узнать, сколько вы платите за интернет, или заглянуть на ваши странички в соцсетях.

Вся эта информация, конечно, влияет на ваш скоринговый балл по минимуму. Уж поверьте: никто не откажет вам в кредите из-за статуса или дешевого интернет-тарифа :) При этом запрашивать такую информацию банки могут только с вашего согласия.

Иногда для проверки заемщика банки делают запрос в государственные структуры. Это может быть Пенсионный фонд, ФНС, Росреестр или База судебных дел. Конечно, согласие на доступ к этим данным тоже нужно получить от вас — никто ничего просто так не сообщит.

Вот только если вы откажетесь, вероятность, что кредит не выдадут, повысится. Ведь банк может подумать, что вы что-то там скрываете!

А теперь самое главное: как улучшить свой скоринговый балл

Не нужно срочно выходить замуж, переезжать в «богатый» регион и выкладывать фото с дорогими машинами в соцсети — паника в этом деле ни к чему.

Первым делом нужно проверить и привести в порядок свою кредитную историю. Бесплатно её можно запросить два раза в год. Если в ней есть темные пятна — имеет смысл взять парочку небольших кредитов и вовремя их погасить, чтобы улучшить кредитную историю.

А в остальном — просто будьте честными и наращивайте те параметры, которые считаются в скоринге положительными. Например, старайтесь не менять работу, чтобы копить трудовой стаж, и улучшайте свое финансовое положение. Тогда и ваш скоринговый балл пойдет в гору!

А если вы уверены в себе, то можете прямо сейчас оформить выгодный кредит в АО "Почта Банк" без обязательных страховок! Листайте дальше или переходите по ссылке, чтобы заполнить заявку. Ее рассмотрение не займет больше 5 минут.