На фоне тяжелой ситуации на финансовых рынках Центробанк ввел для банков некоторые послабления, чтобы они легче пережили непростой период. Проще говоря, были определенные правила и требования, но условия сделали временно мягче.

Среди таких мер - отмена ограничения полной стоимости кредита (ПСК). Это значит, что теперь банки будут раздавать кредиты по 100 млн под любые ставки? Нет, не так.

Так что такое ограничение полной стоимости кредита?

Не все знают, но банки и микрофинансовые организации (МФО) не могут поставить по потребительским кредитам, кредитным картам, автокредитам и займам такую ставку, которую захотят.

Законодательно ЦБ ограничивает эту ставку. Каждый квартал они считают средние ставки по каждому виду кредита и займа и публикуют. И ставка при заключении договора с заемщиков не должна на треть превышать ставку из этих расчетных показателей по конкретному виду кредита. Если что, ипотеки это всё не касается.

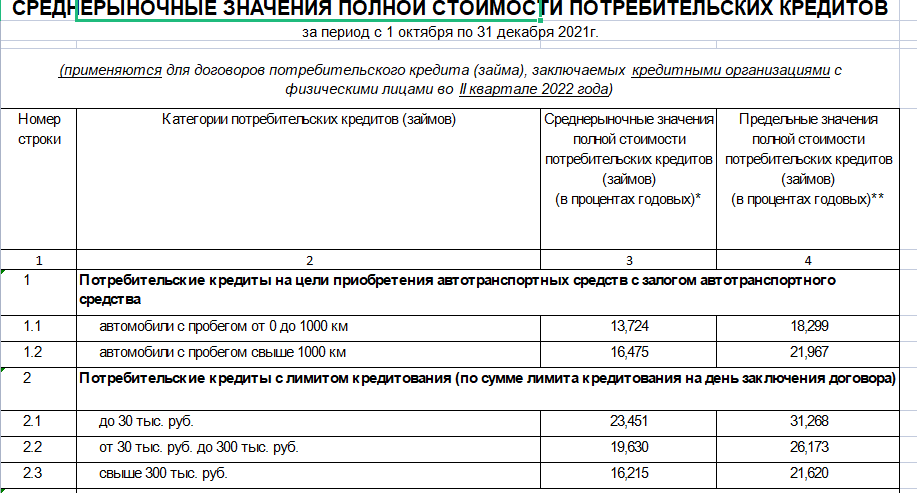

Как выглядят эти средние ставки, можно посмотреть в табличке на сайте ЦБ вот тут. Там указаны и средние ставки, и предельные, то есть максимально возможные.

Например, по кредитной карте с лимитом до 30 тыс. предельная ставка до последнего времени была равна 31,268% годовых.

Но ЦБ до 30 июня 2022 года разрешил банкам не учитывать полную стоимость кредита (ПСК). То есть этого ограничения нет.

Дело в том, что предельные ставки рассчитываются по статистике предыдущего периода. Сейчас действуют ставки, рассчитанные по данным последнего квартала 2021 года. А ставки на рынке с тех пор выросли и продолжают расти. Выросла ключевая ставка ЦБ, и наверняка ее еще поднимут.

Выросли и продолжат расти ставки по вкладам, облигациям и так далее. То есть банк платит больше %, чтобы получить деньги. Эти деньги банк потом дает в долг клиентам, в том числе и населению. ЦБ позволил банкам оперативно повышать ставки, чтобы не остаться в глубоком минусе. Но мера эта временная, напомню, до 30 июня.

А еще по опыту прошлых кризисов можно сказать, что в такие нестабильные моменты, как сейчас, многие банки закручивают гайки - ужесточают условия выдачи кредитов и чаще отказывают тем, кто подал заявку. То есть меньше дают кредитов даже по высоким ставкам.

Также в прошлые кризисы некоторым владельцам кредиток сокращали кредитный лимит или вовсе закрывали его.