Устоявшийся за последние 20 лет рынок продаж металлообрабатывающего оборудования в прошедшие 2 года претерпел существенные изменения. Конечно, здесь не обошлось без влияния «мировой пандемии». Эксперты в области станкостроения отмечают снижение производства станков во всём мире. Согласно последнему исследованию, потребление станков в 2020 году снизилось на одну пятую по сравнению с 2019 годом.

Следует отметить, что это не первый спад производства в металлообрабатывающей отрасли. Её развитие в мировом масштабе циклично.

В 2011 и 2018 году эксперты отмечали очень высокие уровни производства и потребления станков. После 2011 года рынок стал падать, потом расти, достигнув очередного максимума в 2018. Существенное падение рынка наблюдалось и в 2009 году – во время финансового кризиса.

Поэтому с наступлением 2019 года падения рынка уже ожидалось, но 2020 внёс известные коррективы и снижение производства и потребления продолжается.

Следует отметить, что это не первый спад производства в металлообрабатывающей отрасли. Её развитие в мировом масштабе циклично.

В 2011 и 2018 году эксперты отмечали очень высокие уровни производства и потребления станков. После 2011 года рынок стал падать, потом расти, достигнув очередного максимума в 2018. Существенное падение рынка наблюдалось и в 2009 году – во время финансового кризиса.

Поэтому с наступлением 2019 года падения рынка уже ожидалось, но 2020 внёс известные коррективы и снижение производства и потребления продолжается.

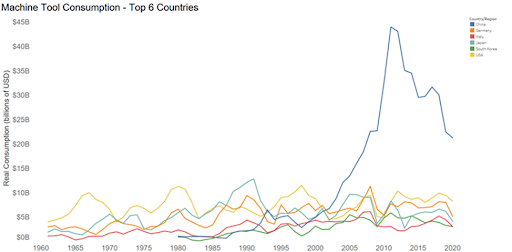

Мировой рынок потребления станков

В 2020 году производство металлообрабатывающего оборудования превысило потребление его на 2 %, что аналогично показателям предыдущих лет. Уже с 2005 года металлообрабатывающая промышленность в развитых государствах работает «в плюс», производя станков больше, чем экспортирует. Это позволяет предположить, что, когда экономика начнёт восстанавливаться после «пандемии», потребность в станках будет удовлетворена полностью и дефицита не возникнет. Сложности могут быть только из-за сбоев в мировой системе поставок. Но постепенно наладится и это.

Страны-потребители металлообрабатывающего оборудования так же, как и производители его – это вполне определённые государства. Лидеры в этой области постоянны. К ним относятся Китай, Южная Корея, Япония, Германия, Италия, США.

Количество стран, которые расходуют более 1 миллиарда долларов США на закупки металлообрабатывающего оборудования, сократилось. Большинство стран уменьшили траты на приобретение станков до минимальных двузначных цифр. Даже лидеры-потребители такие, как Китай и Южная Корея, снизили потребление станков более чем на 10 %.

Но существуют страны, которым удалось увеличить объёмы потребления:

- Индонезии – на 26 %

- Турции – на 18 %

- Финляндии – на 19 %

- Марокко – на 33 %

В таблице представлены страны, с наиболее большим рынком потребления станочного оборудования. Видно, что за 2020 год произошло повсеместное падение этого рынка.

Однако производство в каждой отдельной стране не останавливалось, отсюда и перенасыщение станочного рынка.

Уровень мирового производства станков

В 2020 году мировое производство станков составило 68,0 млрд долларов. Это на 16,9 млрд долларов меньше, чем в 2019. Но только на 2 млрд долларов больше, чем общий объём производства в 2009 году во время мирового финансового кризиса.

То есть сейчас, несмотря на коронавирус, похожее падение производства произошло за 2 года, в то время как 10 лет назад на это ушёл всего лишь год.

Как показывают отчёты экспертов, все ведущие производители станков сократили своё производство в 2020 году. Исключением стали страны, включая Россию, на долю которых приходится лишь небольшая часть мирового производства станков. Так в России прирост объёмов производства составил 1 %, в Словении – 28 %, на Филиппинах – 23 %, в Финляндии – 16 %, Болгарии – 7 %.

Мировое потребление станков снизилось на 16,8 млрд долларов, или на 20,1%, по сравнению с 2019 годом, что является самым низким уровнем с 2009 года. Но, что удивительно, последствия экономических ограничений для мирового рынка станков не так серьезны, как можно было ожидать. Фото: Gardner Intelligence

Самое удивительное, что Китай сократил выпуск станков всего на 1 % – с 19,6 до 19,4 млрд долларов. А если бы Китай сократил производство так, как это сделали другие страны (в среднем на 19 %), то его производство составило бы 15,9 млрд долларов. И это уже привело бы к снижению мирового выпуска металлообрабатывающего оборудования ещё на 4,5 млрд долларов. То есть до самого низкого уровня с 2004 года!

Производство станков в Китае

Для обеспечения своей страны станками Китай больше полагается на собственное производство. При этом объёмов его хватает для того, чтобы обеспечить увеличение экспорта. Так китайский экспорт станков увеличился в последние годы почти на 34 %.

Только ещё одна страна из 25 крупнейших экспортёров увеличили вывоз. Это Нидерланды. Но они, по сути, служат транзитным рынком, потому что через них проходят оборудование в другие страны Европы.

В первую пятёрку крупнейших производителей станков после Китая входят (именно в таком порядке):

- Германия

- Япония

- США

- Италия

- Южная Корея.

Заметьте, Америка впервые с 2015 года вошла в четвёрку крупнейших производителей.

Резкий рост экспорта в Китае объясняется, по-видимому, особой стратегией, отличной от других стран-производителей металлообрабатывающего оборудования. Для Китая самым большим экспортным рынком является Вьетнам, на долю которого приходится 10,8% экспорта Китая. Другие же государства имеют лишь 2 – 3 страны, куда экспортируют до 20 – 50 % своих объёмов производства.

Таким образом, Китай экспортирует станки меньшими объёмами, но в гораздо большее количество стран, чем другие мировые державы. То есть придерживается принципа – «не класть все яйца в одну корзину».

Может быть, они и правы? Как вам такая стратегия?

#stankoteka #металлообработка #станки чпу #станкотека #токарные #станкостроение #гост #деталь #стандарты #оборудование #промышленность #минпром #пандемия #китай #экспорт