На эту статью меня натолкнули результаты исследования капиталов богатых семей:

70% таких семей теряют свое богатство ко второму поколению, а 90% - к третьему. Отчасти это происходит из-за высоких расходов, зависимостей, невезения и плохих решений. Но основной причиной является неверное вложение собственного капитала.

Давайте разовьем эту тему дальше. Представьте, что у вас есть 1 миллион долларов и ваша задача сохранить его покупательную способность в течение 100 лет до 2122 года. Куда бы вы инвестировали эти деньги?

На этот вопрос сложно ответить, потому что мы не можем знать будущего. Можно попробовать заглянуть в прошлое и поискать там активы, в которые нам следовало бы вложиться в 1922 году, чтобы сохранить покупательную способность наших денег.

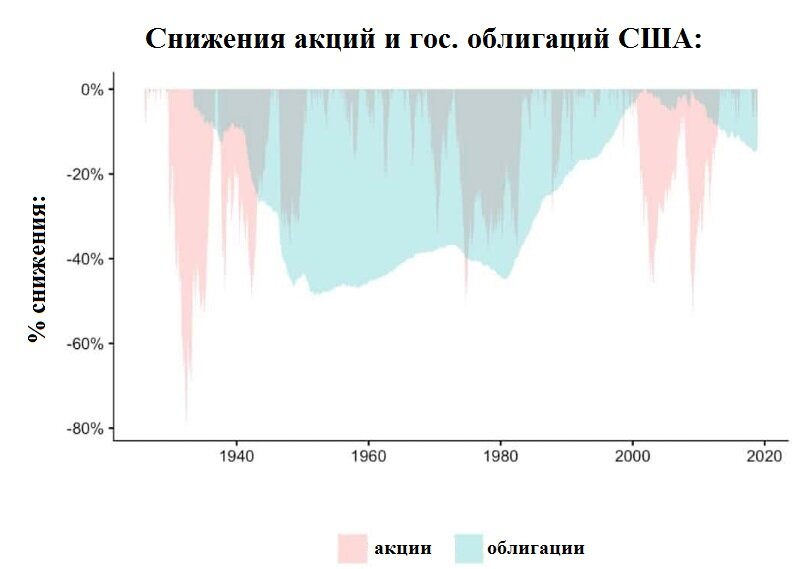

Скорее всего, вашей первой мыслью была покупка надежных инструментов, таких, как казначейские облигации США. Проблема в том, что они имели длительные периоды снижения и отрицательной реальной доходности. Посмотрите график ниже, на котором показаны исторические просадки акций и облигаций США:

Получается, что акции имеют свойство быстро падать, но и относительно быстро восстанавливаться. Облигации же медленно и постепенно разрушают ваш капитал, не обеспечивая ему спасение от инфляции. На приведенном выше графике они вообще 68 лет давали отрицательную реальную доходность. Если облигациям такую сумму доверить нельзя, то что нам еще остается?

Конечно же, золото! На протяжении большей части своей истории оно являлось лучшим платежным средством и спасением от любого кризиса. Единственная проблема в том, что оно, как и облигации, имело длительные периоды отрицательной реальной доходности. Например, с 1980 по 2012 год золото находилось в катастрофической просадке:

Вы только представьте — в какой-то момент времени золото снижалось на 75%! О каком спасении вашего капитала при его помощи может идти речь?

Вот мы и подошли к любимым нами акциям. Я нашел такой интересный индекс глобальных акций с 1601 года. Посмотрите на его график:

Да, в 1700-1800 годах акции практически не росли, но промышленная революция дала импульс фондовым рынкам и они начали приносить инвесторам реальный доход. Получается, что большую часть денег мы должны вложить в акции?

По идее — да. Но на длительном горизонте возможно всякое, в том числе войны и другие катастрофические события. Например, во время Второй Мировой войны немецкий рынок упал почти на 90%. Ставить свое будущее в зависимость только от акций — очень рискованное решение.

Что же остается? Разумеется, диверсификация по классам активов способна очень сильно помочь в сохранении капитала. Но мир непредсказуем и может преподнести нам много сюрпризов, поэтому американский финансист Бартон Биггс предлагает 5% средств хранить в реальных активах в безопасном месте, а еще на 5% купить землю, способную прокормить в случае каких-то катастроф. Под реальными активами он понимает антиквариат, предметы искусства, драгоценности и так далее. С землей все понятно, только далеко не каждый умеет и готов трудиться на ней, в моем климате это вообще не практично :)

Выходит, что на рынке ничто не безопасно на 100%. Ни облигации, ни золото, ни тем более акции не дадут вам гарантии будущего успеха. Ни один актив не сможет сохранить покупательную способность нашего капитала, потому что инвестиционная среда меняется и мы постоянно должны приспосабливаться к ней.

Во что же нам инвестировать? Я очень надеюсь, что глобальный набор акций с долей облигаций/золота/реальных активов будет и дальше давать нам возможность получать реальную доходность. Однако, неизвестно, что мир готовит нам в будущем — это нужно понимать и осознавать. Не смотря на все выше сказанное, я остаюсь оптимистом и верю в лучшее, стараясь при этом подготовиться и к худшему :)

Всем спасибо за внимание! Не забываем ставить лайк и подписываться — этим вы поможете продвижению канала! :)