Только пожаловалась, что рефинансирование кредита для меня невозможно, как банк предложил мне займ под меньший процент. Сейчас 19,3% — будет 17,9%, если соглашусь оформить новый кредит. Им можно будет закрыть старый, «лишние» деньги закинуть в досрочное погашение. С одной стороны, заманчиво. Но будет ли экономия на самом деле? Давайте посчитаем и выберем идеальный вариант (голосование в конце статьи).

НОВЫЙ КРЕДИТ

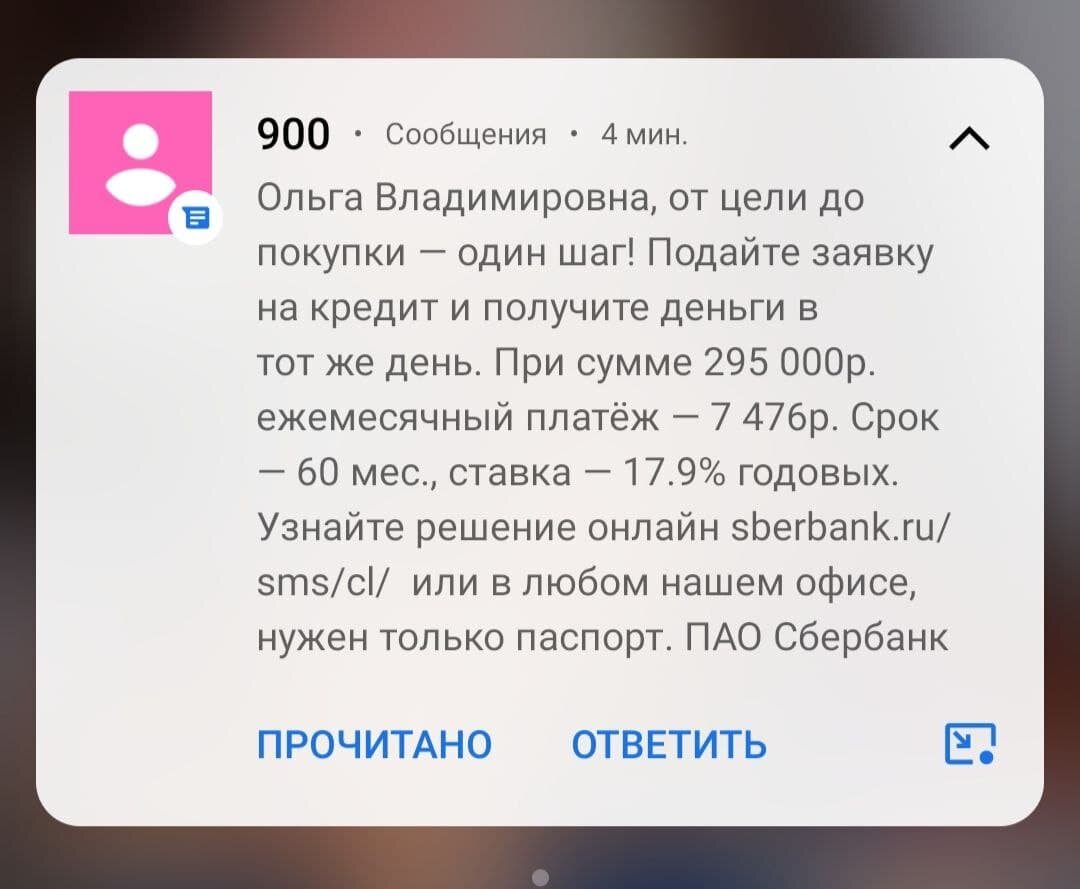

Предложение взять новый кредит Сбербанк прислал по SMS. Предлагают сделать один шаг от цели до покупки — занять 295 000 рублей на 60 месяцев (5 лет) под 17,9%. Ежемесячный платеж — 7 476 рублей.

Допустим, я согласна. Но чтобы понять, какую сумму с учетом процентов придется вернуть, забиваю данные в кредитный калькулятор.

Больше всего меня интересует переплата по кредиту. Калькулятор насчитал, что она составит больше 153 000 рублей.

Но я рассчитываю новым кредитом перекрыть старый (основной долг в нем сейчас 85 450 рублей + почти 140 рублей (это проценты за несколько дней)), а излишки денег сразу внести в досрочное погашение нового займа.

Итак, беру 295 000, закрываю старый кредит (85 600). Остается еще 209 400 рублей.

209 400 рублей — остаток, который предлагаю сразу закинуть в досрочное погашение нового кредита.

Давайте посмотрим, что тогда получится.

А график платежей тогда будет выглядеть вот так, потому что срок кредита сразу сократится на несколько лет.

Давайте теперь сравним со старым кредитом. В конце статьи поставлю голосование. Интересно, какой вариант выбрали бы вы.

СТАРЫЙ КРЕДИТ

В июле 2021 года занимала в Сбербанке 200 000 рубле под 19,3% тоже на 5 лет с изначальным платежом 5221,18 руб.

Гашу его досрочно. Поэтому сейчас ситуация вот такая:

Обязательный ежемесячный платеж тоже меньше — 5 167,02. Так получилось, потому что как-то при досрочном погашении кредита нажала «уменьшить ежемесячный платеж», а не срок.

График платежей сейчас выглядит вот так:

Общий оставшийся долг перед банком сегодня 100 657,18 руб. Из них 85 450 рублей — основной долг, а 15 207,18 — проценты банку.

Выходит, новый кредит «дешевле» старого в плане переплаты почти на 3000 рублей. Главное, чтобы Сбер не навязал страховку. Тогда то на то и выйдет.

ПРЕДЛАГАЮ ПРОГОЛОСОВАТЬ

Пока решение не приняла. Как бы вы поступили на моем месте?

Благодарю Вас за то, что заглянули на канал «Математика жизни». Жмите «Палец вверх» и подписывайтесь, чтобы не пропустить новые выпуски. Если хотите отдельно следить за реалити о досрочном погашении кредита, добро пожаловать в телеграм-канал 💰

Читайте также: