Доброго времени суток. Люди которые собираются начать жить отдельно или приобрести собственное жилье. Либо где то перекантоваться, пока не получат квартиру от родственников. Часто задаются вопросом, что все-таки выгоднее Арендовать жилье помесячно либо взять ипотеку. Но на самом деле это элементарно посчитать и выбрать для себя подходящий вариант. Ниже мы попробуем упростить вам дилемму и попробуем выбрать наилучший вариант.

1. Ипотека

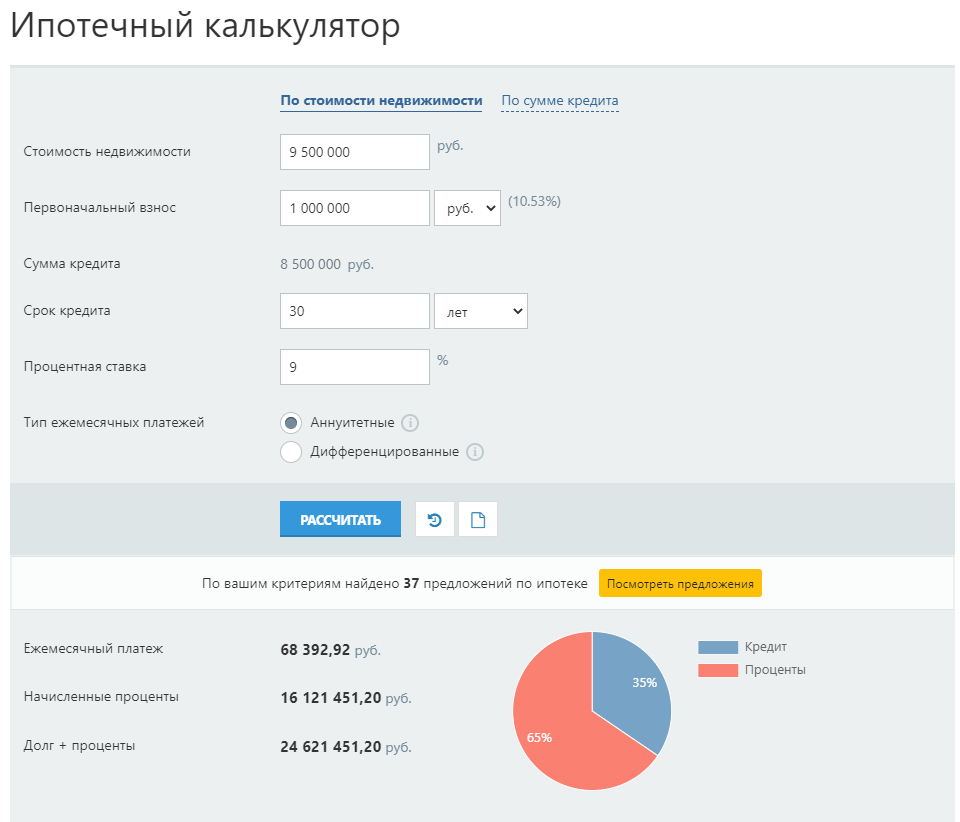

Средняя процентная ставка по ипотеки сейчас 9%, будем рассчитывать на основании ее, у кого ставка другая, может подставить в расчету свою.

И так, предположим мы хотим купить в ипотеку квартиру, в Москве, внутри МКАДА, но не далеко от МКАД, так как в центре дорого. Пусть это будет метро Теплый стан или Ясенево к примеру. Цена однокомнатной квартире в данном районе в среднем 9.5-10 миллионов. И предположим даже что у нас есть 1 миллион на первоначальный взнос. Воспользуемся ипотечным калькулятором и прикинем во что нам это обойдется если взять ипотеку на 30 лет.

Получаем ежемесячный платеж 68 тысяч, проценты банка 16 миллионов и общая стоимость 24 миллиона 600 тысяч, с учетом первоначального взноса 1 миллион.

2. Аренда жилья

Рассмотрим вариант аренды жилья, в том же районе, такой же квартиры. Аренда такой же квартиры по площади, с таким же примерно ремонтом (ремонты в расчет мы не берем) стоит 40 тысяч в месяц, можно найти дешевле с худшим ремонтом, можно найти дороже с лучшим.

Теперь у нас два варианта, либо жить в съемной квартире всю жизнь ( но этот вариант мы не рассматриваем) либо ждать пока нам с неба и родственников упадет собственная квартира (но это то же вилами по воде). Либо самый адекватный вариант собрать самому на собственную квартиру.

3. Расчеты

Так как мы взяли за "Дано" что 1 миллион первоначального взноса у нас есть. И платеж средней за ипотеку на 30 лет, 68 тысяч. Можем посчитать что выгоднее.

Аренда квартиры будет 40 тысяч в месяц, но платеж по ипотеки 68 тысяч, значит 28 тысяч разница между арендой и ипотекой ежемесячно. При аренде жилья, эту разницу в 28 тысяч мы можем откладывать и копить, в какой то месяц можно отложить больше, в какой-то меньше, тут вы сами себе хозяин, но возьмем по умолчанию круглую сумму 30 тысяч. Квартира стоит 9.5 миллионов, но у миллион у нас есть. Значит нам нужно накопить 8.5 миллионов. Если мы будем ежемесячно откладывать 30 тысяч, так как ипотеки у нас нет, 8.5 миллионов мы накопим за 283 месяца либо за 23 года. Далее надо учесть что ежемесячно вы платите за квартиру, за 23 года примерно 11.000.000. То есть за 23 года вы потратите 11 миллионов за аренду жилья. Накопите 8.500.000 миллиона на покупку квартиры и 1.000.000 у вас был изначально. Получаем за 23 года общую сумму 20.500.000. Разница между ипотекой на 30 лет 4.100.000 и квартира в полной собственности будет на 7 лет раньше. Вы наверное скажите, что за 23 года квартиры подорожают, но тут другой момент за 23 года и зарплата должна подняться, если вы 30 лет получаете одну и ту же зарплату, вы что-то делаете не так.

4. Вывод

При данных примерных расчетах, вы накопите нужную сумму на квартиру за в среднем за 23 года (ни кто не мешает откладывать больше и копить быстрее по возможности).

Плюсы аренды

- Будущая квартира в собственности на 7 лет раньше, чем брать в ипотеку.

- Нет обязательств перед банком.

- Меньшие ежемесячные траты на квартиру.

- Можно копить как удобно, если в этом месяце нужно что-то приобрести можно не откладывать, в следующем месяце можно отложить побольше и так далее.

- Если вас уволили и вы долго не можете найти работу и платить по ипотеки, с банком придется пробовать договариваться, что врятли получится + будут проценты и штрафы. Далеко не все банки с легкостью предоставляют кредитные каникулы. А с квартиры можно просто съехать обратно к родителям (я образно).

- Конечная стоимость дешевле примерно на 4.000.000

- Можно выбрать любую квартиру в аренду хоть дешевле, хоть дороже на любой вкус.

- Мобильность, если вы сменили место работы и оно далеко от текущего жилья, то можно снять квартиру в другом районе. Если вы работаете удаленно, можно работать из любой точки мира. И снимать жилье там. При ипотеки вам придется платить и за ипотеку и за жилье в другом месте если хотите поработать зимой в тепле грубо говоря.

- Бытовые приборы, сантехника и так далее если ломается от старости или не по вашей вине, то хозяева меняют это бесплатно либо за счет арендных платежей.

Минусы аренды

- Не думаю что прожить в одной съемкой квартире получится все 23 года, хозяева могут захотеть потом жить там сами или вообще продать ее. Но тут дело случая, мой знакомый 14 лет живет в одной и той же съемной квартире.

- Нужно копить, не все это любят и умеют.

- Жилье не ваше, сделать ремонт при желании, так как вы хотите не получится.

- Другие минусы которые индивидуальны в том или ином случаи

- Квартира взятая в ипотеку имеет фиксированную цену и ежемесячный платеж, возможно за 23 года квартиры подорожают на суммы выгоды аренды от ипотеки, в данном примере 4.000.000, а возможно и нет.

Примерно получается как-то так. Но в любом случаи, что лучше аренда или ипотека, каждый решает для себя сам в зависимости от своих предпочтений и жизненной ситуации и все очень индивидуально. Кому то выгоднее станет ипотека и интереснее, кому-то аренда. Но примерный расклад такой. Так же можно добавить что на сколько и как подорожает жилье предсказать практически нереально.

#ипотека #аренда жилья #ипотечный кредит