Если вы находитесь в той финансовой ситуации, которая вас не устраивает или перестали давно следить за бюджетом и живете от зарплаты до зарплаты, необходимо менять личные привычки, латать «дыры» в бюджете.

Перечислим несколько пунктов, на которые необходимо обратить внимание в первую очередь:

- Анализ ваших долгов, задолженностей и различных программ рассрочек

Проанализируйте, какая общая сумма ваших долгов. Сколько вы переплатите по % до полной выплаты. Нужно понимать на какой период вы в должниках, и как можно сфокусироваться на более быстром погашении.

- Ускоренными темпами стоит погасить самые дорогие долги

Самые дорогие долги, это кредиты где процентная ставка является наибольшей.

Этот метод применим и к кредитным картам. Процентная ставка по ним обычно выше, чем по кредитам наличными и тем более по ипотечным. Также, если у вас есть долг перед микрокредитными организациями, где проценты за одну неделю могут быть выше чем за год у обычного кредита в банке, стоит его выплачивать в первую очередь.

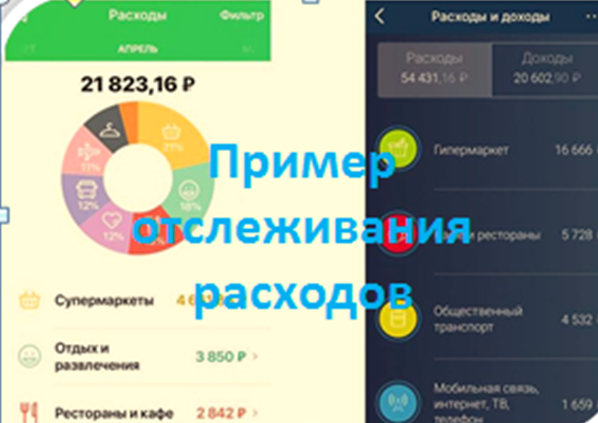

- Отслеживайте расходы и доходы

Большинство россиян уже пользуются банковскими картами, все транзакции по картам можно отслеживать в приложении. Также банки предоставляют удобный сервис по отслеживанию расходов по категориям. Например: продукты питания, здоровье, развлечение и другие. Можно проанализировать, где действительно траты обоснованы, а где от них можно отказаться.

- Регулярно проверяйте все ежемесячные списания

Вы можете быть подписаны на различные сервисы, подписки, не зная даже о них или забыв.

Например, когда-то вас была банковская услуга информирования о платежах через смс, она подключается как правило автоматически. Актуальность ее сейчас явно отпала, так как есть банковские приложения.

Перестаньте платить за сервисы, которыми не пользуетесь, ведь из этих незначительных сумм складываются большие расходы.

- Храните свободные деньги на карте с процентом или на приходнорасходных вкладах

Деньги которые лежат под подушкой или в кошельке съедаются инфляцией.

Можно найти банковские карты по которым идет ежедневная капитализация на остаток. Согласитесь, получить добавочно 300-700 рублей в конце месяца за остатки на карте приятней чем ничего. Данную сумму можно дополнительно направить на погашение долга или оплатить услуги мобильного оператора/ домашнего интернета.

Проценты по вкладам капитализируются, то есть поступают на тот же счет, где лежат деньги. Внимательно следите за условиями: на вкладах они не меняются в течение всего периода, а на карточном счету банк может менять процент.

- Задумайтесь об инвестициях, ознакомьтесь с литературой данного направления

Если вы уже расплатились с долгами, кредитами и другими обязательствами, тогда можно обратить свой взор на накопление капитала и инвестирование его.

Быть должным по кредитке банку под 30% годовых и одновременно покупать облигации под 7-9% годовых, это игра против своего бюджета и здравого смысла.

Будут это акции или облигации, доля в бизнесе, недвижимость или валюта — не принципиально. Главное, чтобы ваш капитал работал на вас.

Данная статья не является рекламой банковских продуктов. А также не является инвестиционной рекомендацией.

---------------------------------------------------------------------------------------------------------

Также рекомендую к прочтению статью "Какие сейчас проценты по рублевым депозитам в российских банках?"

Если было интересно — подписывайтесь на мой канал, ставьте лайки и оставляйте комментарии к статье.