Добрый день, дорогие подписчики. Я не столь часто делюсь своим видением движения фондового рынка, однако сейчас такой интересный момент, из-за которого есть непреодолимая тяга публично обсудить все происходящее, высказать свою точку зрения и поделиться тем, что важно, а что второстепенно, и чего нам ждать в итоге.

Сейчас на рынке превалируют 3 основных проблемы, беспокоящих биржевое сообщество:

1. Инфляция

2. Ужесточение ДКП

3. Конфликт в Восточной Европе

И сегодня я хотел бы проанализировать все эти события в совокупности, обращаясь к истории и заглядывая в будущее, а главное - услышать еще больше мнений в комментариях, так как в целом складывается такое ощущение что нас в ближайшее время ждет момент истины, который принесёт нам либо море слез, либо же море денег.

Подробно о том в каком ключе я рассматриваю каждый пункт.

1. Инфляция

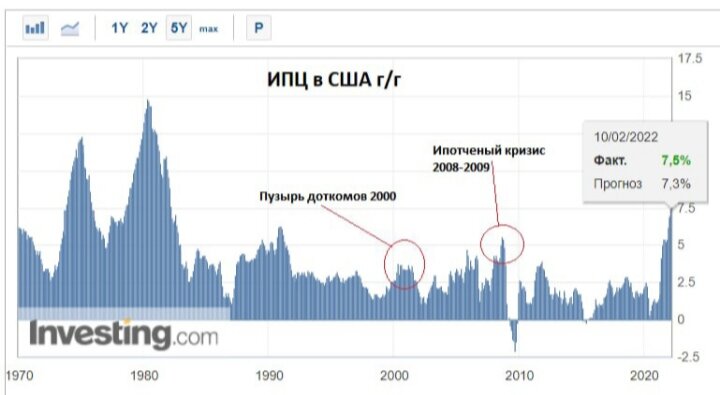

На мой взгляд, именно инфляция, а ни что-то иное - самое серьезное испытание для рынка. Ускоренный рост цен или обесценивание денег не может не пугать. Для фондового рынка США основным показателем инфляции является Индекс Потребительских Цен.

На диаграмме мы ясно видим, что темпы роста цен на данный момент самые высокие для США 2000-х годов, и это не может не беспокоить рынки. После Великой Депрессии в США - следующий серьезный инфляционный кризис страна встретила в 1970-1980х годах, когда в 1980 году ИПЦ достиг своего страшного пика в 14.8% г\г.

Тогда финансовая система претерпевала изменения, а нефтяное эмбарго 1973 года в четыре раза повысили цены на нефть.

Хочу обратить внимание на 2 последних крупных падения фондового рынка - за ними бурного роста инфляции не последовало, и, я считаю, что это для нас важнейший момент в обзоре прошлых кризисных периодов.

2. Ужесточение ДКП.

Ужесточение ДКП выражается через уровень ключевой ставки. То есть чем ниже ключевая ставка - тем доступнее деньги, растет уровень закредитованности, растет покупательская способность компаний и населения, и спрос.

С ростом числа денег и спроса не могут не вырасти цены, и, соответственно не может не упасть покупательская способность валюты. Реакцией на все современные кризисы в США неизменно было смягчение ДКП и прямая поддержка пострадавших отраслей, что мы совсем недавно наблюдали в 2020 году, когда коронавирус оставил множество людей без работы, предприятия без прибыли и, соответственно, нарушил цепочки поставок вместе с балансом спроса и предложения

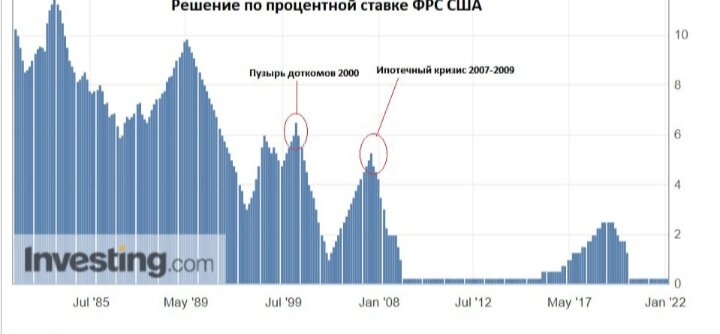

(Особенно хорошо нарушение баланса наблюдалось на рынке нефти, когда ее было некуда девать). Победа над высокой инфляцией всегда была сопряжена с повышением ключевой ставки, и в инфляционный кризис 1970-1980-х гг. ее значения доходили до рекордных 19%.

На второй диаграмме мы видим динамику изменения ключевой ставки в США, как плавно она растет либо в целях борьбы с инфляцией, либо для предотвращения роста таковой после кризисных смягчений. Конечно, ДКП в США определяется далеко не котировками индекса S&P 500, так как (опять-таки, если упростить) у высокой и у низкой ставки есть свои риски. Когда ставка высокая - замедляется рост экономики, повышается стоимость обслуживания долга, но зато инфляция находится под контролем. В период низких ставок - деньги дешевые и доступные, это хорошо стимулирует экономику, позволяет увеличивать госдолг, так как его обслуживание выходит дешевле, но может разгонять инфляцию.

В недалёком прошлом ФРС довольно удачно удавалось находить балансную ставку в нужное время - с понижением ставки удавалось достичь нужной степени стимуляции роста экономики без разгона инфляции, и далее, свободно и безо всякой спешки эту самую ставку поднимать до необходимого уровня.

Способность ФРС к принятию взвешенных и закономерных решений- важный фактор в данной ситуации.

3. Конфликт в Восточной Европе.

Никакой политической цели в этой статье я преследовать не хочу, ровно как искать правду в происходящем, я лишь хочу рассмотреть интересующие рынок варианты развития событий.

.На данный момент, во всяком случае в рамках доступного всем информационного поля, начался вооруженный конфликт на территории ДНР и ЛНР.

Предугадать действия сторон конфликта невозможно никому, однако можно постараться предугадать экономический итог этого конфликта.

По заверению высокопоставленных политиков - полномасштабную войну вести никто не хочет и нет таких целей ни у одной из сторон чтобы ее развязать, я склонен доверять этим утверждениям.

Исходя из этого делаем предположение что начатый на территории ДНР и ЛНР конфликт, так или иначе, тем или иным путем не выйдет за пределы этих областей.

Потому итог, который может как-то повлиять на рынок США проглядывается только один - экономические санкции ЕС-РФ США-РФ. И это, на самом деле многогранный краеугольный камень для ЕС и США особенно сейчас, в период высокой инфляции.

Лишь одну фразу из всех заявлений политиков я считаю ключевой для возможности прогнозирования исхода этого конфликта: «Санкции, которые готовят США и их союзники против России, не затронут ее возможности по экспорту энергоносителей - Джо Байден на выступлении по Украине». Казалось бы - такой серьезный прецендент, обвинения в военной агрессии, нарушении территориальной целостности другого государства, но о полном разрыве торговых отношений речи не идет, да даже о санкциях на отрасль, которая РФ приносит не меньше трети всех доходов речи нет. И в этом ничего удивительного, ведь в случае искусственно созданного дефицита на рынке и нарушения баланса спроса и предложения инфляцию будет практически невозможно остановить - экономика США, а в частности и наш покорный слуга - фондовый рынок, будет переживать непростой период - когда инфляция итак уже разогнана, ключевая ставка на минимуме, долг в абсолютном выражении, а значит и его обслуживание, выросли да небывалых высот, разработаны и уже в целом приняты меры по и так без того достаточно скорому и неприятному ужесточению ДКП и нельзя допустить дальнейшего роста цен.

Но что, если резким волевым решением убрать РФ хотя бы с нефтегазового рынка? Что случится с ценами на нефть, газ, бензин, на какие значения они за собой утянут инфляцию? Серьёзные санкции не просто роскошь в текущих условиях, а скорее невозможная и крайне неприемлемая опция, которую не примут даже в самых крайнем случае.

Не случайно я данный конфликт поставил на 3-е место по значению, так как самые печальные исходы для рынка США просто невозможны - никто не будет играть в Русскую рулетку с полностью заряженным револьвером, а горячий конфликт в Европе хоть и краткосрочно окажет шок на рынке, но в целом может быть умеренно-позитивным событием для рынка США, так как повысится объем торговли в военной сфере, и капиталу из Европы нужно будет перетечь в какое-то более стабильное место, а именно в Северную Америку.

Что же мы имеем в итоге?

Нарушение цепочек поставок, дефицит на рынке автомашин стали очень серьезными катализаторами для роста инфляции, вместе с беспрецедентными (но в то же время столь необходимыми) мерами поддержки экономики и QE.

Мы видим, что в прошлый кризис - у ФРС получилось довольно ловко найти баланс в ДКП, плюс не было столь сильных сторонних катализаторов для разгона инфляции, а, соответственно, и отсутствие инфляционных рисков позволили не спешить с процессом ужесточения ДКП и сокращения баланса ФРС давая время для принятия решений.

На графиках мы можем видеть что процесс повышения ставок и сокращения баланса ФРС глобально не помешал широкому рынку расти и дальше, потому можно сделать вывод что сам по себе этот процесс рынку не страшен, и на данный момент планы ФРС по ужесточению ДКП уже озвучены, рынок их воспринял и заложил.

Однако стоит понимать, что сейчас ситуация у ФРС находится далеко не под контролем. Вероятнее всего, не неси в себе этот кризис дополнительных инфляционных катализаторов - не было бы нужды ФРС в спешке принимать волевые решения и так спешить с повышением ставок, ведь, повышение ставок на данный момент весьма негативно для экономики США, которой приходится обслуживать рекордно большой госдолг, да и само по себе дорожание денег отнюдь не стимулирует экономику даже в отрыве от госдолга.

Текущая стратегия ФРС продиктована заложенными ожиданиями по инфляции, но тут начинается конфликт в Европе - рост цен на газ и нефть, который вряд ли возможно было предсказать на начало этого года, и от развития этого конфликта очень серьезно зависит ближайшее будущее фондового рынка, ведь несмотря на то что словесное подтверждение невведения санкций на энергоносители было получено - рынок не может быть уверен в позитивном исходе всего этого мероприятия, и, скорее всего, пока официально не будут введены окончательные санкции и конфликт не придет к логическому завершению - цены на экспортируемые РФ товары продержатся на достаточно высоких уровнях, куда выше тех, которые могли быть заложены в начале этого года. И это нас приведет к первой важной временной точке в ближайшее время - 10 марта, день публикации статистики по ИПЦ, который г/г по прогнозам должен оказаться ниже чем месяцем ранее, но в свете развивающихся событий и текущих цен на нефть, вероятнее всего, не сможет обрадовать инвесторов хорошими значениями. Поскольку вся спешка в текущих действиях ФРС продиктована именно разогнанной инфляцией, думаю что мало того что ИПЦ вышедший хуже прогнозного окажет серьезное влияние на котировки фондовых индексов, так еще и заставит ФРС 16го числа либо пересмотреть степень ужесточения ДКП в сторону ускорения, либо, возможно, даже прямо на том самом заседании повысить ставку выше озвученных ранее значений, что будет воспринято рынком уже категорически негативно.

На мой взгляд именно данные по инфляции дадут нам четкое понимание того, как действовать дальше, но с большой оговоркой - очень трудно предугадать механизм и скорость сокращения баланса ФРС в условиях ухудшающихся показателей инфляции, и, если ФРС примет какие-то серьезные меры на этот счет - этот удар по рынку будет, вероятно, куда сильнее, чем растущая инфляция и ускоренное повышение ставок.

Именно в момент перелома тренда в ИПЦ в сторону уменьшения динамики инфляции и будет вполне логичный момент для того, чтобы рынку куда более уверенно вернуться в стадию роста, так как основной риск будет визуально взят под контроль, улучшение ситуации уже точно не потребует от ФРС срочных изменений в стратегии и основная масса текущих рисков для рынка останется позади (во всяком случае локально и при условии того, что не возникнет никакого нового явления, которое сгустит тучи над фондой США).

Резюме:

Основные повороты на текущей развилке рынка:

-Течение Европейского конфликта и санкции против РФ

-Воздействие конфликта на ИПЦ

Если цены на энергоносители ввиду позитивного развития событий на Востоке Европы получится обуздать, то, возможно нас ждет неплохая статистика по инфляции и умеренный позитив на рынке в ожидании, вероятно позитивных речей от ФРС о том что их стратегия работает и дополнительное ускорение не потребуется.

Однако к сожалению куда вероятнее не очень позитивная статистика, которая покрасит рынки далее в красный цвет, и дальнейшее заседание ФРС 16го числа с большим потенциалом к еще более ястребиной риторики, которая дополнительно поддаст газку падению рынка, в случае если рынок не перестарается с опасениями после выхода статистики по ИПЦ

И уже после того как инфляция будет взята под контроль, если ФРС не перестарается с сокращением баланса в моменте, полагаю, в отсутствии каких-то новых триггеров ничто не помешает рынку расти далее с, хоть и высокой, но все же улучшающейся инфляцией, хоть и растущей, но контролируемо и ожидаемой ставкой.

На мой субъективный взгляд непрофессионала в экономике, пускай не дном, но самым безопасным моментом для рынка станет момент уменьшения ИПЦ или хотя бы появлением показателей ниже прогнозных, в случае если на рынках не появятся новые риски.

Полагаю, что локализация конфликта в Европе и ограничение санкций даст остыть ценам на нефть, и, вместе с этим, ИПЦ в США, что может помочь рынку вернуться в стадию роста, а если нас еще подкрепят «Концом пандемии», то шансов на падение локально рынку просто не оставят.

Если рассуждать применительно к рынку то, наибольшему риску в период повышения ставок подвержены перекредитованные компании, чей Current Ratio ниже 1 и/или высокий показатель Debt/Equity. Из тех компаний, что более или менее на слуху в пульсе это: $SWN $RRC $OVV $PLAY $EQT $NEE $MAR $APPS $T $RCL (Данный список был составлен по финансовым данным finviz, я не разбирался в деталях реального финансового положения этих компаний и не знаю новостей и планов руководства по ним).

Очень жду бурного обсуждения и конструктивной критики, так как не сомневаюсь, что что-то я да упустил, в чем-то я неправ, а где-то недостаточно информирован, считаю, что сейчас достаточно важно постараться найти максимально приближенную к реальности истину и спланировать локальные действия на рынке, спасибо всем, кто дочитал!

Всём удачи, профита и зелёных портфелей в это неспокойное время и конечно же здравомыслия.