Мы живем во время «страшного» капитализма. Хочешь кушать – покупай, нет денег – смотри на товары в магазинах, любуйся на полки, ломящиеся от изобилия и разнообразия вариантов продукции.

Как говорится, близок локоток, да укусить невозможно.

Тоже самое происходит и с денежными средствами. Деньги крутятся в экономике, но ты отрезан от них, так как находишься вдали от нефтяной трубы, вдали от электрического силового кабеля, вдали от газового потока. Но ты, точно так же как и держащиеся за магистральные трубы - хочешь кушать каждый день.

Понятное дело, что если не вырастил еду сам, так как не где или вырастил, но мало, так как год был не урожайный, то надо идти и покупать. Да еще и ЖКХ очень любит денежки, Газпром газ не подарит, в ночи без света сидеть не хочется, поэтому мы все вынуждены пользоваться услугами, которые нам обязательны. Я не говорю еще о том, что счета за услуги могут быть завышены или указаны услуги, которых не было, но они в счете есть. То есть мы имеем огромное количество жаждущих оплаты. Ну и конечно нужно помнить, что ты живешь не на экваторе, где можно ходить в набедренной повязке, а то и без повязки даже (это ирония). Одежда нам тоже нужна, как ни крути. А еще дети – о них помним обязательно.

В итоге, возникает такая ситуация, что тебе крайне остро нужны деньги, а выплат или зарплаты не хватает. И вот это тот самый момент, когда на удивление, приятный голос по телефону, по телевизору или в отделении банка мило предлагает воспользоваться таким вроде бы необременительным предложением - воспользоваться заемными средствами или просто займом, кредитом. Как ни назови – долговыми обязательствами.

Как ты понимаешь, денег все время не хватает, так как у тебя, точно так же как и у меня, нет печатного станка, который будет постоянно печать банкноты для покупки продуктов, одежды и других, хотя бы необходимых, вещей.

И каждый раз возникает такой момент, когда с тебя требуют деньги все – и ЖКХ, и Газпром и Электросети и банки и ФНС и еще и еще и еще куча контор, которые тебе что то хоть когда оказывали. И кажется, что нет выхода из ситуации. Долги, долги, долги.

С такой ситуацией сталкивается все большее количество людей, так как фактически мы нищаем, а аппетиты - растут.

Но … государство придумало возможность для выживания, когда уже платить не можешь, но жить еще хочешь.

Государство придумало людям дать возможность реализовать процедуру банкротства.

Есть два способа избавления рот долгов – платный и бесплатный. Платный способ реализован с помощью судебного процесса и требует денег на оплату сопровождающих банкротство лиц, на размещение информации о банкротстве и еще на целый ряд оплат – экспертизы, госпошлину и еще немного чего. Но нас это на текущий момент не интересует, так как на эту процедуру нужно иметь деньги, время и иметь долги более 500 000 руб. Да и просто так соскочить тут не дадут – «выжмут» по полной – все в рамках закона конечно же.

А второй способ избавления от долгов– бесплатный. Государство предусмотрело его не для всех и даже надо скачать совсем не для всех, поэтому смотри внимательно и оценивай – подходит ли это тебе и стоит ли.

Механизм крайне простой – приходишь в МФЦ с документами, заполняешь заявление и ждешь результата. Денег с тебя за это не берут, так как на текущий момент все действия по этой услуге бесплатны.

Но есть Но …

Если дочитал до сюда, читай дальше, там будет все из жизни.

Итак, что важно знать и понимать - официальные базовые требования.

1. Сумма долга должна быть в интервале от 50 000 руб. до 500 000 руб. Учти, тут подразумевается абсолютно все долги перед всеми кредиторами и поставщиками услуг, включая алименты – если есть.

2. Судебный пристав должен в отношении тебя завершить исполнительное производство и вернуть исполнительные документы в связи с отсутствием у тебя имущества, с которого можно взыскать что либо, а это п.4 ч. 1 чт. 46 229 – ФЗ «Об исполнительном производстве» (далее п. 4 ч. 1 ст. 46). Только так и никак иначе, иначе ты не подходишь под критерии.

Процедура банкротства займет 6 месяцев, если только на тебя не свалится наследство, выигрыш и прочие «вкусняшки» - тогда ты сам должен уведомить о «вкусняшках» сотрудников МФЦ (у тебя на это 5 дней), которые уведомят взыскателей. Ну тут ты сам все понимаешь развитие событий далее.

Если все нормально – то тебя никто дергать не будет, так как вступит мораторий на взыскание и по прошествии 6 месяцев тебя признают банкротом. И долгожданно спишут долги

Ну что, а теперь детали - то были вершки, а теперь корешки.

Итак, поехали.

Читай внимательно. Государство строго установило денежный диапазон, в рамках которого ты можешь признаться банкротом по упрощенной схеме и бесплатно. Это интервал от 50 000 до 500 000 рублей.

Чем это обусловлено. Законодатель предполагает, что сумму менее 50000 рублей ты можешь найти и самостоятельно, соответственно, зачем тебе банкротиться, когда ты и сам можешь «вылезти». Каким образом ты должен «вылезать» – не говорится, но подразумевается.

Если суммарно (по всем долгам, включая алименты) сумма долга перевалит за 500 000 рублей, то тебе только в арбитражный суд, но тут готовь деньги, так как придется платить за услуги арбитражного управляющего и еще за сопутствующие услуги.

Да, ты должен понимать, что долг в размере 500 000 руб. 01 коп. – это уже больше 500 000 руб. и тебе откажут в упрощенной схеме банкротства через МФЦ. Тут все строго.

Все должно быть четко в рамках – от 50 000 руб. до 500 000 руб. В эту сумму должны войти все долговые обязательства перед всеми кредиторами и поставщиками услуг, включая алиментные обязательства (про алименты поясню ниже), штрафы, налоги. Учти, предполагается, что ты сам добровольно и в полном объеме укажешь всех, кому ты должен и точные суммы.

Да-а, если ты являешься поручителем по «чужому» долгу, то это тоже входит в сумму долга для расчета твоего общего долга, даже если основной должник исправно платит. Государство смотрит на ситуации вот как – а вдруг основной должник не сможет платить, то обременение ляжет на тебя, поэтому долг превратится в твой, поэтому требует указывать всё.

Сотрудник МФЦ не обязан тебе помогать в поиске твоих долгов. Если он тебе помогает, то это сугубо его желание. По закону – задача сотрудника МФЦ принять от тебя документы, внести сведения в базу для анализа предоставленных тобою данных и принять решение о продолжении процедуры банкротства или об отказе в предоставлении услуги.

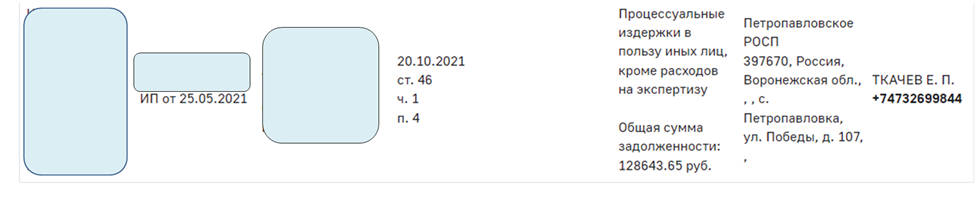

Также сотрудник МФЦ проверит информацию о том, что судебный пристав проводил в отношении тебя работу и не нашел имущество, с которого можно произвести удержание. Результат работы пристава выглядит вот так.

Если судебным приставом указана любая другая причина для прекращения исполнительного производства, а не п. 4 ч. 1 ст. 46, то тебе откажут, так как не подходишь под критерии.

Почему так сделали?

Все очень просто, так как с тебя уже нечего взять, а что было можно, уже забрали - нет смысла дальше мучать тебя. Именно поэтому так смотрят на прекращение производства по п. 4 ч. 1 ст. 46

Учти, даже если у тебя несколько исполнительных производств, то достаточного одного с причиной прекращения по п. 4 ч. 1 ст. 46. Внимание: если с даты прекращения производства по п. 4 ч. 1 ст. 46 до даты обращения в МФЦ поступило новое производство и оно не прекращено по п. 4 ч. 1 ст. 46 – тебе откажут.

На примере картинки выше: на картинке исполнительное производство прекращено 20.10.2021 г. Если есть открытые производства до 20.10.2021 г. – то не страшно, так как пристав 20.10.2021 г. уже проводил работу и уже проверял тебя, значит и в других производствах ответ будет один и тот же, соответственно все производства можно закрывать по п. 4 ч. 1 ст. 46.

А если после 20.10.2021 г. заведено исполнительное производство и оно не закрыто по п. 4 ч. 1 ст. 46, то значит у тебя с 20.10.2021 г. могла измениться жизненная ситуация и могло возникнуть что то, с чего можно взять с тебя деньги, а значит ты не подходишь под критерии банкротства через МФЦ.

Нужно понимать, что датой отсчета и проверки считается дата обращения в МФЦ.

Что очень важно. Когда ты подаешь на банкротство через МФЦ (внесудебное банкротство), то ты даешь согласие на проверку твоей платежеспособности твоим взыскателям. Если все базовые проверки в МФЦ будут пройдены, то твои взыскатели смогут спокойно искать информацию о твоем имуществе, даже если ты переписал имущество на родственников. Искать будут за период – 3 (три) года до подачи заявления на банкротство через МФЦ. Будут смотреть все сделки с 2019 по 2022 г. (если подашь на банкротство в 2022 г.), то есть в рамках трехлетнего интервала времени.

Так что имей ввиду, что просто так переписать имущество не дадут и скорее всего будут оспаривать сделку по перемещению имущества с тебя на другого человека, если таковая была, как мнимая. Это неприятная вещь, так как могут принудить конечного получателя имущества вернуть переписанное имущество в конкурсную массу - конечно если докажут фиктивность сделки. Если просто – то вернут имущество обратно тебе, чтобы реализовать это имущество для погашения твоей задолженности.

Что важно - по закону, у человека нельзя забрать единственное пригодное для проживание жилье, поэтому если у тебя в собственности имеется жилая площадь, на которой ты проживаешь, то ее не должны трогать, если только у твоей жилплощади нет большого метража и объект не находится в центре города или в другом близком к центру районе.

Дело в том, что взыскатели при поиске способов возврата выданных ранее тебе денег будут искать не учтенное имущество и переписанное имущество, включая доли в недвижимости, ипотечное жилье.

Если взыскатель посчитает, что ты живешь «значительно не по метражу» и в центре, то взыскатель может обратиться в арбитражный суд для погашения задолженности путем реализации твоего имущества в «хорошем» месте на покупку тебе недвижимости в этом же населенном пункте, но подальше от центра и/или поменьше в метраже, но в рамках социальных норм конечно же. Ну а если ты еще и согласишься переехать в другой населенный пункт, где еще дешевле, то тебя «на руках» носить будут. Объясню просто – продадут квартиру или дом, но купят новый - подешевле, а из остатка денег погасят твои долги. Но это делается уже не через МФЦ, а только через арбитражный суд. Имей это в виду, все зависит от кредитора.

Что очень важно: Если ты укажешь не всех, кому ты должен и тебя признают банкротом, то твои обязательства перед неуказанными лицами не прекращаются. К примеру: в заявлении ты указал 3 (три) взыскателя, а у тебя их 4 (четыре). Тебя признали банкротом и списали долги перед взыскателями. Но … только перед тремя взыскателями, так как четвертого ты не указал, а значит ты отдавал себе отчет и хотел продолжить оплачивать долг перед четвертым взыскателем. Позиция государства такова – если умолчал, значит так и нужно, поэтому списали долги только перед теми, кого заявил, а остальные пускай взыскивают дальше.

Тоже самое происходит, если занизил сумму долговых обязательств – указал меньше, чем фактически должен. Принцип такой же – спишут ровно столько, сколько просил, а остаток превышения плати, так как не указал и не просил списать.

Если твой долг продали коллекторскому агентству, то ты являешься должником уже не перед банком, а перед коллекторским агентством, соответственно в качестве взыскателя указывай коллекторское агентство, а не банк, так как перед банком ты больше не должник.

В период прохождения процедуры банкротства, а это 6 месяцев, ты не можешь брать займы, кредиты и быть поручителем.

Что важно: Если ты должник по алиментам, то алименты не погашаются путем банкротства, но входят в общую массу для расчета долга, то есть банкротиться, чтобы аннулировать задолженность по алиментам – не получится.

Если тебя признают банкротом через МФЦ, то ты повторно можешь банкротиться только через 10 лет, работать в банке можешь только полотером, так как занимать руководящие должности нельзя аж 10 лет. Тоже самое с негосударственными пенсионными фондами, инвестиционными группами и все, что связано с финансами, но уже в течении 5 лет. Директором и другим начальником в ООО (в организации) тоже не можешь стать в течении 3 (трех) лет.

Итак, что я думаю по поводу этой процедуры банкротства через МФЦ (внесудебное банкротство). Это сугубо мое мнение и каждый должен принять решение сам.

Процедура банкротства через МФЦ подходит довольно малому количеству лиц, так как фактически большинство людей «отрезаны» от возможности списании долгов через бесплатное банкротство, так как денежный коридор в размере от 50 000 до 500 000 рублей – это не много. Тем более приставы не всегда любят закрывать исполнительное производство по п. 4 ч. 1 ст. 46, так как взыскателю это не выгодно, ведь с Вас фактически нельзя ничего взыскать. Приставу легче закрыть по п. 3 ч. 1 ст. 46 – невозможность установить местонахождение должника.

Но если Вы подходите под критерии (50 000 - 500 000 рублей, исполнительное производство закрыто по п. 4 ч. 1 ст. 46), живете в муниципальной квартире или имеете маленький метраж, не имеете задолженности по алиментам и у вас нет доли в имуществе – вполне все реально.

Тогда обращайтесь в МФЦ с документами, заполняйте внимательно заявления и подавайте на банкротство. Если вам отказали в проведении процедуры банкротства, то через месяц снова можно обращаться в МФЦ для новой проверки.

Понятное дело, что жизнь штука крайне не гладкая, поэтому возможно все что угодно. Старайтесь не пользоваться заемными средствами, а рассчитывать только на свои силы, так как деньги дают легко, а забирают ох как тяжко для должника.

И помните, в долговую массу включайте все претензии к Вам – штрафы ГИБДД, налоги, требования за ЖКХ, заемные обязательства и кредитные обязательства. Удачи.

Лайки и комментарии приветствуются, если посчитаешь нужным конечно. Я буду тебе благодарен за твое мнение и реакцию. Возможно эта статья пригодится другому, поэтому не будь жадиной в комментариях и лайках.

Надеюсь настанет такой момент, когда деньги перестанут быть мерилом всего и мы станем жить как нормальные люди.

Спасибо за прочтение.