Понятие Альфа в среде американских инвесторов встречается довольно часто, у нас же далеко не все знают что это такое. Пришло время исправить это недоразумение и заодно выяснить, какое значение данный компонент имеет для нас. Возможно, есть более важные вещи?

Коэффициент Альфа показывает мастерство инвестора при работе с портфелем — положительное значение говорит о том, что он сумел обогнать широкий индекс. Казалось бы, прекрасное качество, которое действительно может улучшить ваш конечный результат. Но давайте взглянем на цифры и конкретные примеры.

Представьте себе управляющего активами с 10 миллиардами долларов — дополнительные 0,01% годового дохода по сравнению с рынком дают ему 1 миллион долларов доходности. У розничного инвестора все намного скромнее — портфель размером 50 тысяч долларов при той же Альфе даст всего лишь 5 долларов сверх рынка.

Да, я специально привел в пример минимальное значение, в реальности же можно показать и 10% выше индекса. Но главная сложность в том, что показывать такие результаты нужно десятилетиями — только так они могут оказать существенное влияние на конечный капитал. Сколько людей стабильно демонстрировали положительную Альфу в течение многих лет подряд? На сколько мне известно, на протяжение всей истории их было несколько сотен.

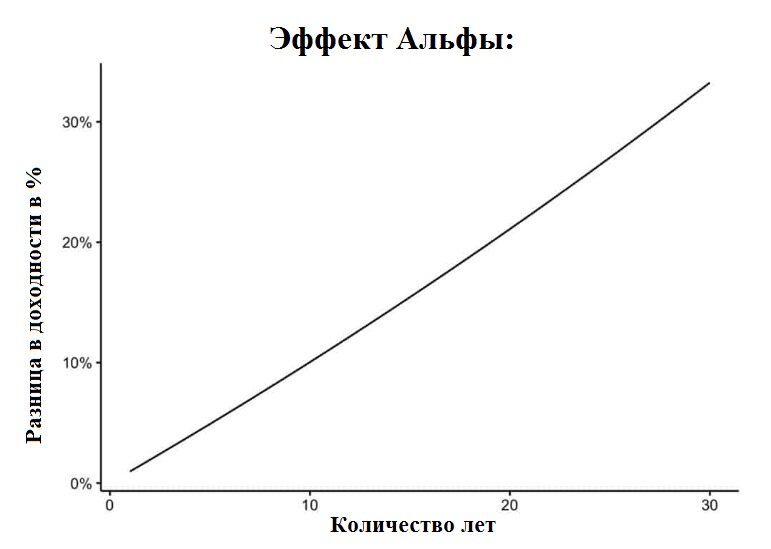

Насколько все же изменится ваше финансовое положение, если вам удастся стабильно обгонять широкий рынок? Предположим, что S&P 500 будет давать в среднем 4% в год после вычета инфляции, а вы сможете зарабатывать на 1% больше в течение 10 лет подряд. Сколько денег у вас будет в конце этого периода? Примерно на 10% больше.

Через 20 лет у вас будет примерно на 20% больше, через 30 лет — чуть более чем на 30%.

Конечно, плюс 10+20% к конечному капиталу — отличный результат, только изменит ли это ваше качество жизни при выходе на пассивный доход? Например, позволит ли Альфа провести вашу пенсию не в условной Калуге или Твери, а в Италии или Испании? Нет, конечно же. Однако, в погоне за повышенной доходностью вы рискуете проиграть рынку, или же вообще потерпеть крах.

Что же более важно для инвестора? Поведение рынка в целом! Да, все опять возвращается к воле случая. Представьте себе, если бы вы с 1960-го по 1980-й год опережали бы рынок на целых 5% ежегодно, то ваша реальная доходность за этот период составила бы всего 1,9% годовых. Сравните это с результатом неудачника, проигрывающего индексу на 5% с 1980-го по 2000 год — его реальная доходность была бы равна 13% годовых. Просто невероятно!

Все это говорит о том, что погоня за Альфой не сможет компенсировать условную Бету рынка, т.е. если он показывает ежегодную доходность -2%, то даже ваше опережение индекса на 2% в год все равно превращает вашу гонку в бег на месте.

Но розничные инвесторы все равно пытаются всеми правдами и неправдами обогнать рынок, фокусируясь совсем не на том. В 2011 году было опубликовано исследование, доказывающее, что 74% результата инвестирования зависит от нормы сбережения и пополнений. Остальные 26% по большей части объяснены распределением активов, дисциплиной и ребалансировкой.

Отсюда следует банальный совет — работайте в направлении увеличения дохода и откладывайте как можно больше и дольше, другого пути нет. Я понимаю, что мои выводы не уделять огромного внимания доходности ваших инвестиций идут вразрез с утверждениями большинства блогеров. Но следует различать профессионалов и любителей на фондовом рынке — Баффет, Линч и Сорос ведут совершенно другую игру, преследуя Альфу. Не стоит сравнивать их показатели со своими из-за разницы в возможностях и конечных целях.

При любой количественной оценке очень важен контекст — то, что работает у одного человека, может совершенно провалиться у другого. Так что не ставьте Альфу своей целью, увеличивая собственные риски, а сосредоточьтесь на более важных вещах.

Всем спасибо за внимание! Не забываем ставить лайк и подписываться — этим вы поможете продвижению канала! :)