Приветствую у себя на канале. В это неспокойное время у большинства людей возникает вопрос, как поступить со своими сбережениями. Как их сохранить, как хоть немного уберечь от инфляции (а ждем мы ее в огромном размере). Сейчас ЦБ РФ дал небольшую возможность в виде повышения ключевой ставки до 20%. Я подозреваю, что это повышение, резкое и очень неожиданное, будет недолго с нами. И влечет оно за собой не только повышение стоимости кредитов, но и процентов по вкладам. Есть у меня мнение, что это повышение было не для сдерживания инфляции, а для того, чтобы простые граждане вернули свои накопления в банки, отток которых в последнее время был масштабным. Для смягчения удара по экономике были предприняты иные меры, но в условиях таких жестких санкций со стороны западных стран ни одна мера не поможет сдержать инфляцию, повышение цен и повышение безработицы в моменте (всего лишь в моменте, затем все начнет стабилизироваться). В подтверждение своих мыслей я вижу сейчас предложения банков с высокой процентной ставкой (до 23%) сроком всего лишь на три месяца. Но возможность дана, а значит ею нужно пользоваться. Не забываем про скорость принятия решения в условиях быстро меняющегося мира!

Первое правило: выбирайте банки по рейтингу на banki.ru, рассматривайте только первые десять-двадцать! Не забывайте про то, что самые первые (а значит, и самые главные) банки под гнетом санкций. Но санкции все-таки не смогут обрушить внутреннюю работу банковской системы России, поэтому рублевые вклады, я бы не боялась оставлять в ведущих финансовых организациях. А вот вклады в валюте сейчас опасны! Подумайте и просчитайте все риски прежде, чем класть валюту на счета под процент.

Второе правило: не кладите сумму более 1,4 млн.рублей. Это страховая сумма, которую вам в случае чего гарантируют вернуть! Соответственно, начисленные проценты лучше не капитализировать, чтобы не превышать эту сумму, а зачислять их на отдельный счет. Если сумма вклада меньше, можете выбрать капитализацию процентов.

Третье правило: внимательно читайте условия договора в банке! Все крупные заголовки, привлекающие наше внимание, обычно выполняются при определенных условиях!

Четвертое правило: не кладем все яйца (деньги) в одну корзину! Ну это-то я, думаю, знают все. Распределяем кубышку по нескольким банкам, соблюдая второе правило. На случай, если ключевую ставку повысят еще раз (судя по финансовым слухам до 25%), можно оставить небольшую сумму для вложения ее еще на более выгодных условиях.

Насчет хранения наличности. Валюту уже поздно обналичивать, а тем более покупать по бешенному курсу в 100-120 рублей. Тем более есть риск ограничения оборота валюты в нашей стране (вспоминаем СССР). Что касается рублей, то советую для успокоения души держать наличностью не более суммы одного месячного расхода.

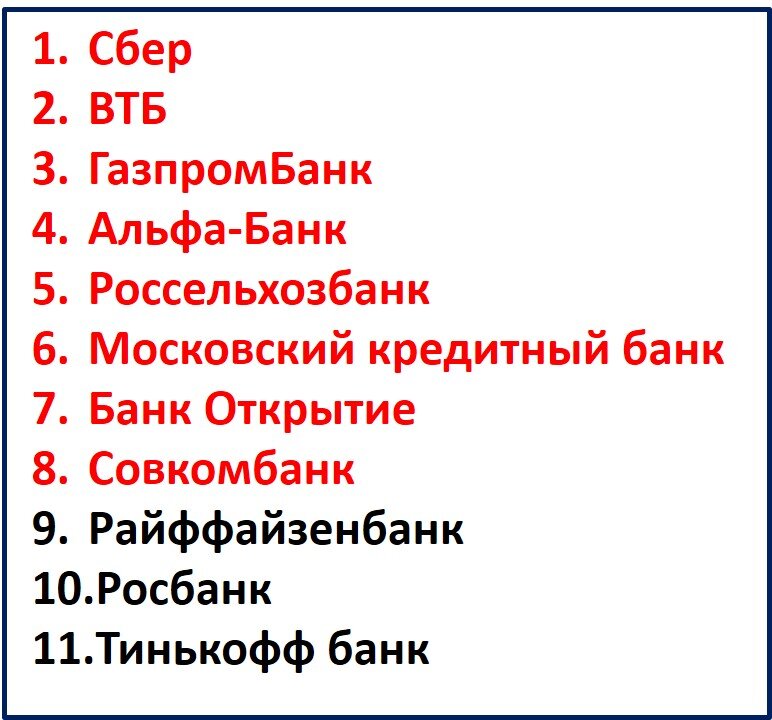

Я приведу вам 11 лучших российских банков, в которых сейчас можно открыть вклады с повышенной ставкой.

Красным выделены банки, попавшие под санкции. С ними рекомендуется быть аккуратнее. Но, например, СБЕР это старейший банк, и ключевой банк страны, его государство будет спасать усиленно, ГазпромБанк – без комментариев (здесь наши экспортные доходы от газа и нефти). ВТБ второй по размеру банк страны, который сосредоточился на инвестирование в крупнейший бизнес страны.

А теперь конкретно по лучшим предложениям.

СберБанк предлагает вклад от 100 тыс.рублей под 16,5%, но только сроком на один месяц. Для краткосрочной парковки денег, это подходящий вариант по соотношению риска и доходности.

ВТБ предлагает накопительный счет Сейф с повышенной ставкой от 1 рубля на три месяца 21% (а если у вас подключена опция Сбережения, то при ежемесячных тратах в 10 тыс.рублей, процентная ставка выше на один пункт). После трех месяцев банк предлагает уже пониженную ставку в размере 18% (при опции Сбережения будет 19%). Плюсы этого счета в том, что его можно снять в любое время, он не замораживает активы, процентная ставка остается такой до тех пор, пока вы не закроете его, и можете его пополнять в любое время. Минус в том, что если снимете деньги до даты ежемесячного начисления процентов, то вы эти проценты и не получите. Читайте внимательно про начисление процентов на минимальный остаток, этим счетом хорошо пользоваться как вкладом, то есть положил и забыл (если вдруг, конечно, деньги не понадобились). Еще есть условие для этого вклада под повышенный процент – его нужно открыть впервые (ранее этот продукт уже был, но с другими ставками).

Газпромбанк предлагает вклад от 50 тыс. рублей на три месяца под 15,7% с условием капитализации процентов. Еще у него есть накопительный счет Трать и копи с возможностью получить доходность в размере 17%. Но в этом случае нужно внимательно читать, какие условия нужно выполнить!

Альфа-Банк предлагает Альфа-вклад без пополнения и снятия от 10 тыс.рублей на 92 дня под 20,34%, с увеличением срока ставка уменьшается.

Московский кредитный банк предлагает вклад Все включено (накопительный) от 1 тыс.рублей на срок 92 дня под 20,33%. При выборе большего срока ставка снижается.

Совкомбанк предлагает вклад Оптимальный от 50 тыс.рублей на 90 дней под 23%. Тут есть нюанс. Когда я на сайте рассчитывала доходность, то 23% не получалось, максимальная доходность выходила 22,7%. Кроме того, предусмотрено пополнение. Но здесь рекомендую очень внимательно читать все условия и пересчитывать самим!

Остальные банки из 11 не предлагают пока привлекательных вкладов. А небольшие банки с предложениями вкладов под 23% не буду вам рекомендовать. В этом году банковская система РФ претерпит много изменений, и вполне возможно сокращение количества банков, а значит именно небольшие и не вполне известные банки под угрозой, равно как и ваши вложения, если вы их туда отнесете.

Завершаю статью советом не терять времени, не поддаваться панике, анализировать и принимать решения.

С уважением,

Ваш финансовый консультант Людмила Шевко