Большинство инвесторов используют информацию об инвестировании проектов для оценки состоятельности этих проектов.

В этой статье собрана подробная статистика о финансировании 590 токенов, выпущенных с июля 2020 года, а также рассчитана:

- Доходность (текущая цена/цена на дату публикации);

- Максимальная прибыль (самая высокая цена с момента публикации/цена на дату публикации);

- Максимальный убыток (самая низкая цена с момента публикации/цена на дату публикации) с момента публикации информации о финансировании.

В дополнение к этому посмотрим на важность венчурного капитала для рядового инвестора с двух точек зрения.

📌 Во-первых, с точки зрения самих VC.

Я отобрал инвестиции 40 известных венчурных капиталистов и подсчитал их прибыли и убытки.

📌 Во-вторых, с точки зрения самих проектов.

Я собрал высокоэффективные проекты и изучил VC, которые за ними стоят, за исключением тех 40.

Мы не включаем данные до июля 2020 года по той причине, что информация о финансировании за то время по большей части не раскрыта и очень запутана.

Очень важно понимать, что прибыли и убытки рассчитываются не с даты выпуска токенов, а с даты объявления о финансировании.

К примеру, Axie Infinity выросла в более чем 300 раз с момента своего запуска.

А ряд известных венчурных капиталистов, таких как a16z и Paradigm, приняли участие в раунде серии B. Однако, рассчитывать их фактическую доходность с момента запуска было бы некорректно.

Фактически, про раунд серии В было объявлено в октябре прошлого года, а взрывной рост Axie произошел летом. Так что, если считать доходность только с октября, то реальная цифра составляет -50%.

То есть, это что получается? Доходность VC составила МИНУС 50%, так что ли?

Не совсем! Мы же не знаем по какой цене они покупали (это особенно верно для частных раундов), не говоря уже о цене выхода (ограничения на продажу токенов разнятся от проекта к проекту и от раунда к раунду).

Поэтому рассчитывать доходность VC таким образом — слишком самонадеянно.

Доходность, которую вы увидите в этой статье, не говорит о об эффективности и доходности венчурных капиталистов, а лишь отражает ценность информации о финансировании этих VC для инвесторов.

У некоторых проектов было несколько раундов финансирования. Для 590 проектов нашлись данные о 685 случаях финансировании.

Все данные о финансировании взяты из Dove Metrics, а данные о ценах — из CoinGecko по состоянию на 10 февраля 2022 года.

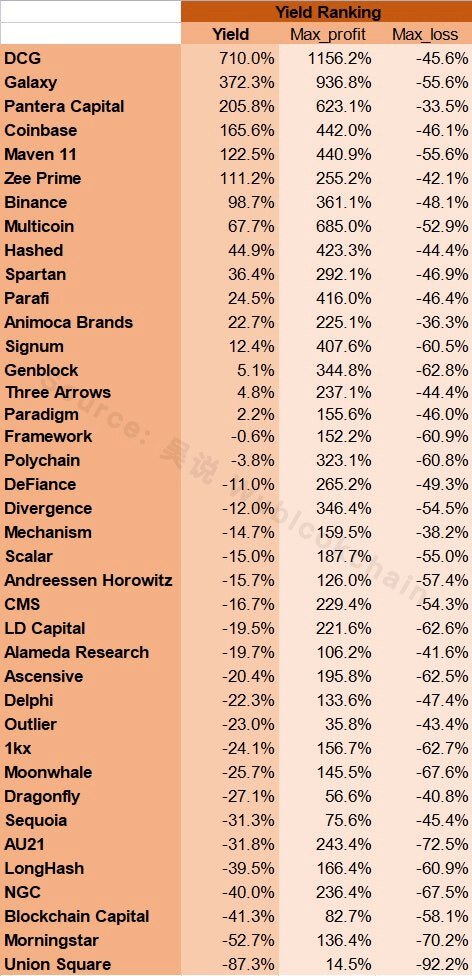

Популярные VC

Рейтинг 40 VC в зависимости от доходности с момента публикации информации о финансировании.

Приведенная в таблице выше доходность — это средняя доходность, которая растет за счет некоторых токенов, которые сделали сотни исков, но большинство из них на самом деле являются убытками.

Однако на первичном рынке все просто: чем выше риск, тем выше доходность, поэтому среднее значение более ценно, чем медианное.

💡 Показатель доходности отрицательный у 23 венчуров из 40.

💡 У одного VC максимальная доходность была меньше x2, а двух максимальные убытки превышали 60%.

Низкая максимальная доходность означает, что даже если все продавать на хаях, то средняя доходность все равно невелика;

Более высокие максимальные потери означают, что во время снижения цен понесены значительные убытки.

А теперь более детально пройдемся по VC (в алфавитном порядке).

1kx

Alameda Research

Andreessen Horowitz(a16z)

Animoca Brands

Ascensive

AU21

Binance

Blockchain Capital

CMS

Coinbase

DeFiance

Delphi

Digital Currency Group

Divergence

Dragonfly

Framework

Galaxy (Digital&Interactive)

Genblock

Hashed

LD Capital

LongHash

Maven 11

Mechanism

Moonwhale

Morningstar

Multicoin

NGC

Outlier

Pantera Capital

Paradigm

Parafi

Polychain

Scalar

Sequoia

Signum

Spartan

Three Arrows

Union Square

X21

Zee Prime

Другие VC

Фильтр был использован следующий:

📌 Данные о 685 случаях финансирования были ранжированы в порядке убывания по доходности, наибольшей прибыли и наибольшим убыткам с момента объявления о финансировании.

📌 Затем выбраны VC с 3 или более проектами по каждой выборке в топ-100.

📌 В результате было получено 16 VC (без вышеуказанных 40):

Если взять к примеру GBV, то 6 проектов входят в топ-100 по доходности, 4 проекта входят в топ-100 по показателю max_profit и 8 проектов входят в топ-100 по показателю max_loss.

Некоторые из этих VC инвестировали в слишком много проектов, поэтому не так уж и сложно получить 3 проекта, доходность которых входит в топ-100.

Так что необходимо провести дальнейшее сравнение этих 16 венчурных капиталистов 👇🏻

Сравнивая данные, мы получаем следующее: общая эффективность этих 16 VC лучше, чем у вышеперечисленных 40.

Только 6 VC получили отрицательную доходность, и только у 5 из них получился значительный max_loss, а у большинства из них max_profit был более x2.

Однако, с точки зрения их возможного банкротства, эти 16 компаний все еще немного отстают от крупных VC.

ЗАКЛЮЧЕНИЕ

Еще раз. Вышеперечисленные показатели доходности не отражают эффективность венчурных инвестиций, а лишь измеряют справочную значимость финансовой информации для инвесторов.

Инвесторы используют информацию о финансировании в качестве одного из критериев оценки достоинств проекта, но нельзя инвестировать на ее основе.

Мы, в конце концов, не знаем по какой цене VC входят в проект и выходят из него.

Лично я использую эту информацию, скорее, как "перевернутый показатель", то есть я могу не инвестировать в проекты, в которые вошли VC с высокой доходностью, но я точно не буду инвестировать в проекты, куда зашли VC с низкой доходностью.

Оригинал статьи на английском языке

Наш телеграм канал: FUNDAMENTAL