Расскажем о пяти главных нововведениях, с которыми могут столкнуться россияне, которые запросят свою кредитную историю в 2022 году.

1. Новый кредитный рейтинг

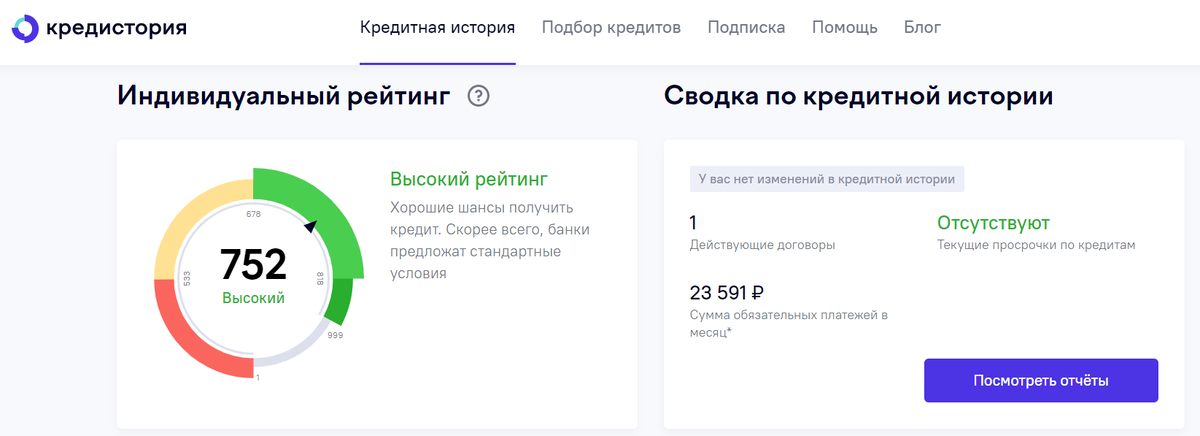

Каждый россиянин, у которого есть кредитная история, обладает также и индивидуальным кредитным рейтингом. Это такой балл, который характеризует его кредитоспособность. До недавнего времени не было единообразного подхода к его расчету, поэтому в «Кредистории» (Объединенном Кредитном Бюро) заемщик мог иметь максимум 1245 баллов, а в других бюро, например, 850 баллов.

В декабре «Кредистория» изменила шкалу: теперь она варьируется от 1 до 999 баллов. Позже аналогичным образом поступили со своими шкалами остальные бюро. Кроме того, теперь значение рейтинга обозначается на цветовой шкале: красный цвет означает низкий рейтинг, желтый – средний, светло-зеленый – высокий, а темно-зеленый – очень высокий рейтинг.

2. Раскрытие факторов, влияющих на кредитный рейтинг

С этого года заемщик не только может узнать свой кредитный рейтинг, но и понять, какие основные факторы влияют на его формирование.

Например, у заемщика маленький опыт кредитования, поэтому он теряет 130 баллов, а еще он недавно допустил просрочку на один день, что обернулось потерей еще 40 баллов.

3. Сократится срок хранения кредитной истории

Раньше кредитная история заемщика хранилась минимум 10 лет, а в действительности – почти бесконечно.

Как это работало: если в кредитной истории произошли любые изменения, то отсчет 10 лет начинался заново.

Например, заемщик взял новый кредит – срок обнулялся, банк запросил его кредитную историю – срок снова обнулялся.

Теперь это время сократилось с 10 до 7 лет, но самое главное, что оно будет рассчитываться для каждого обязательства отдельно, а не для всей кредитной истории в целом.

Это хорошая новость для тех, кто допускал когда-то просрочки. Впрочем, информация об идеально погашенных кредитах тоже будет удалена.

4. Оспорить кредитную историю станет проще

Если заемщик обнаружил ошибку в своей кредитной истории, то раньше ему формально нужно было обратиться в бюро кредитных историй с описанием проблемы. То в свою очередь направляло запрос кредитору, который допустил ошибку. Это занимало много времени, поэтому некоторые заемщики направляли письма сразу кредитору, требуя разобраться в ситуации.

Эту практику решили узаконить. С 2022 года можно писать жалобу напрямую кредитору, а тот будет обязан в течение 10 дней внести в кредитную историю исправления, либо уведомить заемщика, что никакой ошибки не было, а переданная в бюро кредитных историй информация корректна.

Также ЦБ выпустил рекомендацию для банков, чтобы они принимали такие заявления онлайн.

5. В кредитную историю войдут договоры лизинга

Еще одним новшеством этого года станет обязанность лизинговых компаний передавать в бюро кредитных историй сведения о договорах лизинга.

Раньше, если вы брали в банке автокредит, то информация об этом попадала в кредитную историю, но если вы брали машину в лизинг, то сведения об этом договоре, а также о том, как вы его обслуживали, не включались в кредитную историю. С середины 2022 года лизинговые сделки будут такой же частью вашей финансовой репутации, как и кредиты.

Это не весь список изменений, которые произошли или произойдут в этом году. Например, теперь у молодых людей кредитная история не появится до тех пор, пока они сами не обратятся за своим первым в жизни кредитом (сейчас она может начать формироваться лишь потому, что ее запросил какой-нибудь банк), а также станет проще доказать погашение кредита в банке, который проходит процедуру банкротства или финансового оздоровления.

Главное, что эти новшества действительно полезны, а изучить их можно уже сейчас, скачав свою кредитную историю.

АО «ОКБ» ИНН: 7710561081 ОГРН: 1047796788819 включено в Государственный реестр БКИ (№077-00009-002)