Финансовая азбука

Афанасьева Юлия

аналитик ФГ "ФИНАМ"

Налогообложение ИИС вызывает большой интерес у инвесторов, так как инвестирование само по себе набирает обороты, и государство предоставляет возможности по экономии на налогах при использовании индивидуального инвестиционного счета. Что такое ИИС, какие сделки проводят с его использованием и как уплачивать налоги по таким сделкам? Рассмотрим эти вопросы в нашем материале.

ОБРАТИТЕ ВНИМАНИЕ

Как получить 13% от государства?

Индивидуальный инвестиционный счет (ИИС) - получите налоговый вычет до 52 000 ₽ в год на сумму внесенных средств.

Что такое ИИС

ИИС - это индивидуальный инвестиционный счет. Порядок ведения и обслуживания ИИС закреплен в ст. 10.2-1 федерального закона от 22.04.1996 № 39-ФЗ "О рынке ценных бумаг".

Индивидуальный инвестиционный счет - это особый вид счета, открыть его можно только у Брокера или в Управляющей компании (УК).

ВАЖНО! Закон предусматривает наличие лишь одного индивидуального инвестиционного счета у физического лица.

Чем отличается обычный брокерский счет от ИИС? Индивидуальный инвестиционный счет дает его владельцу право воспользоваться одним из налоговых вычетов.

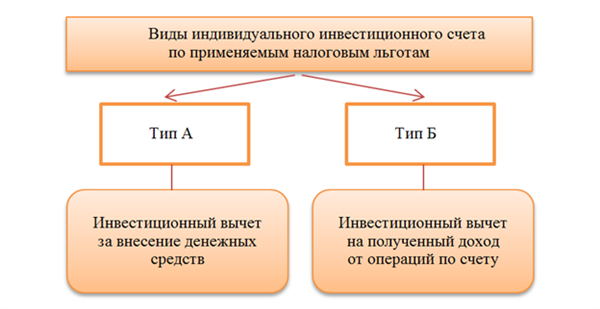

Различают 2 вида налоговых вычетов в рамках ИИС: типа "А" и типа "Б". Получить вычеты обоих типов в рамках одного договора на ведение ИИС нельзя, налогоплательщик должен выбрать какой-то один:

Инвестиционный вычет носит заявительный характер. По умолчанию, если налогоплательщик не предоставит необходимого пакета документов, инвестиционный вычет он не получит.

Вычет по типу "А" можно получить в налоговой инспекции, вычет по типу "Б" - у налогового агента (Брокера, УК) или обратившись в ИФНС.

В чем суть вычетов?

ВАЖНО! С 01.01.2021 года вычет типа "А" дает возможность вернуть ранее уплаченный НДФЛ только с тех доходов, которые относятся к основной налоговой базе согласно п.3 ст. 210 НК РФ. Т.е. с 2021 года вычет типа "А" нельзя применить в отношении дохода, который клиент получил в рамках брокерского счета от сделок купли/продажи ценных бумаг или производных финансовых инструментов.

Какой вид вычета выбрать и как его получить ― в материале "Инвестиционный вычет по НДФЛ для инвестора: как получить и в каком размере".

По каким сделкам платят налоги на ИИС

С какими финансовыми инструментами можно совершать сделки в рамках ИИС, покажем на схеме:

То есть с помощью ИИС можно совершать любые действия и применять любые финансовые инструменты, торгующиеся на российских площадках - Московской и Санкт-Петербургской биржах.

Но важно помнить! На ИИС можно заводить только рубли, при этом максимальная сумма пополнения в год составляет 1 млн. руб. Иностранную валюту и ценные бумаги на ИИС заводить нельзя.

Возможность участия в корпоративных действиях Эмитента (выкупы, IPO и прочие) следует уточнять у своего Брокера, т.к. она будет зависеть от конкретного корпоративного действия.

При получении дохода от инвестиционных операций: продажа акции, выплата дивидендов, получение купонов - законодательство обязывает физлицо уплачивать налог с дохода. Но для разных видов доходов, полученных по ИИС, уплата НДФЛ может отличаться. Ниже в статье разберем этот вопрос по каждому виду дохода в отдельности.

ОБРАТИТЕ ВНИМАНИЕ

Научим торговать на бирже. Бесплатно!

Если у вас мало опыта, или вы боитесь, или не знаете с чего начать - обучающий курс «Первые сделки на российском фондовом рынке» поможет сориентироваться в биржевой торговле. Бесплатно и в дистанционном формате научим совершать сделки с акциями и другими инструментами фондового рынка!

Когда уплачиваются налоги

Чтобы ответить на вопрос о налогообложении доходов на ИИС, необходимо разграничить виды доходов. Доходы бывают в виде полученных дивидендов и купонов или в виде финансового результата от закрытой сделки - прибыль или убыток от покупки/продажи ценных бумаг.

То есть налогообложение дивидендов на ИИС носит особый характер.

Кто должен отчитываться и уплачивать налоги

По общему правилу обязательства по исчислению и уплате НДФЛ могут быть возложены как на налогоплательщика, так и на налогового агента. Налоговый агент - это источник выплаты дохода физическому лицу. Именно он рассчитывает налог, удерживает из дохода, подлежащего перечислению физлицу, и уплачивает его в бюджет.

По доходам, связанным с операциями, проводимыми на ИИС, налоговым агентом является брокер. Однако если физлицо не разбирается в рынке ценных бумаг, оно может открыть ИИС и передать права на его ведение в доверительное управление (Управляющей компании). В этом случае все решения о покупке и продаже ценных бумаг будет принимать доверительный управляющий за дополнительное вознаграждение, а налоговым агентом будет выступать Управляющая компания. Так что само физлицо не должно быть озабочено порядком исчисления и процессом предоставления отчетности по полученному инвестиционному доходу. Если налогоплательщик хочет уменьшить налог к уплате, воспользовавшись одним из типов вычета, он должен собрать необходимые документы и заявить о своем желании брокеру (или УК) или обратиться непосредственно в налоговый орган. Состав пакета документов и место их представления зависят от выбранного типа вычета.

Расчет налога по финансовому результату в рамках ИИС

Налог по операциям на ИИС рассчитывается брокером ежегодно, но уплачивается только при выплате дохода (если таковой имеется) при закрытии счета. Финансовый результат определяется по ИИС обособленно, то есть не берутся в расчет прибыль и убытки по иным операциям, например, по стандартному брокерскому счету без признака "ИИС".

При закрытии ИИС брокер должен быть уведомлен о том, какой тип вычета - "А" или "Б" - будет использовать владелец счета. Если выбран вычет типа "А", то брокер по положительному финансовому результату рассчитает налог и уплатит его в бюджет.

Если выбран тип вычета "Б", то освобождению от налога подлежит весь инвестиционный доход, полученный по операциям на ИИС. В таком случае брокер не будет удерживать налог при закрытии счета.

Порядок расчета налога на дивиденды на ИИС

Дивиденды - это доход собственника компании. Дивиденды можно получать, участвуя в обществах с ограниченной ответственностью или владея акциями акционерного общества.

С применением ИИС можно покупать дивидендные акции компаний, торгующихся на Московской и Санкт-Петербургской биржах, и получать доход в виде дивидендов. Такой доход следует отделять от прочих доходов в рамках ИИС, так как дивиденды на ИИС облагаются налогом в любом случае, получить вычет по ним нельзя.

При выплате дивидендов брокер, являясь налоговым агентом, удерживает из их суммы НДФЛ и перечисляет его в бюджет. На счет владельца ценных бумаг поступает размер дивидендов, который уже очищен от налога. Периодичность выплаты дивидендов устанавливается компанией, выпустившей акции. Таким образом, физлицо налог на дивиденды по российским ценным бумагам на ИИС самостоятельно не уплачивает и не отчитывается по нему. Дивиденды по иностранным ценным бумагам налогоплательщик должен задекларировать самостоятельно, т.к. брокер не является налоговым агентом по такому доходу и не подает по нему сведения в ФНС.

НДФЛ на дивиденды по российским ценным бумагам для налоговых резидентов РФ составляет 13% (или 15% в случае применения прогрессивной ставки). Некоторые брокеры дают возможность выводить дивиденды на иной брокерский счет, не на ИИС. В этом случае у физлица появляется возможность снять эту сумму. Если же брокер перечисляет дивиденды только на ИИС, то снимать их до истечения трех лет с момента открытия договора не рекомендуется. В противном случае ИИС закрывается и автоматически теряется право на получение инвестиционных вычетов. Но суммы дивидендов, оставшихся на ИИС, можно использовать для дальнейших инвестиций по этому счету.

Отметим еще раз, что никакие вычеты по НДФЛ: ни социальные, ни имущественные, ни инвестиционные, ни стандартные - не действуют при получении дохода в виде дивидендов, несмотря на то что он облагается налогом по ставке 13%.

Налогообложение купонов на ИИС

На ИИС помимо акций можно покупать облигации. Облигация - это ценная бумага организации, приобретя которую, физлицо дает этой компании свои деньги в долг. За это компания выплачивает физлицу доход - купон - в виде фиксированного процента от стоимости облигации.

По истечении заранее определенного времени облигация должна быть погашена, то есть инвестору возвращается номинальная стоимость ценной бумаги.

Каков процесс налогообложения купонов на ИИС? С 2021 года правила налогообложения купонного дохода изменились. Такой доход облагается НДФЛ по ставке 13% (или 15% в случае применения прогрессивной ставки) для налоговых резидентов РФ в общем порядке. Как и в случае с дивидендами по российским ЦБ, налоговым агентом при этом является источник выплаты дохода, поэтому инвестору не придется заботиться о соблюдении закона в части уплаты налогов. За него всё сделает брокер.

Но в отличие от дивидендов, в отношении купонного дохода в рамках ИИС можно применить вычет типа "Б".

В связи с этим следует учитывать некоторые нюансы, связанные с внутренними бизнес-процессами брокера. Дело в том, что какой тип вычета - "А" или "Б" - выбрал держатель ИИС, может стать известно брокеру только при закрытии счета, так как определяться с типом вычета при открытии ИИС необязательно. Если брокер как налоговый агент удерживает НДФЛ сразу при выплате купона, то у налогоплательщика при выборе вычета типа "Б" получается излишне уплаченный налог, который впоследствии можно вернуть. Если же брокер удерживает налог на купонный доход при закрытии ИИС, то при выборе налогоплательщиком вычета типа "Б" он просто не будет удерживать НДФЛ. При выборе вычета типа "А" налог будет удержан. В какой именно момент ваш брокер удерживает налог с купона, следует уточнить у него.

Нюансы по еврооблигациям

Еврооблигация - это облигация, номинированная в валюте. Суть налогообложения еврооблигаций аналогична сути налогообложения облигаций. Здесь та же ставка налога - 13% (или 15%), те же условия уплаты налога и те же налоговые вычеты. Разница лишь в том, что весь доход пересчитывается в рубли. А это значит, что при колебаниях курса валюты сумма налога может увеличиться за счет возможного увеличения суммы дохода: перерасчет идет по курсу ЦБ РФ на дату расчетов по сделке - покупки или продажи еврооблигации, а в случае выплаты купона – на дату выплаты купона.

Пример 1

Куплены 3 облигации по 500 евро, а проданы эти же 3 облигации по 800 евро. Курс евро по отношению к рублю поднялся. Расчет производим в рублях, поэтому переводим суммы покупки и продажи в рубли по курсу, который действовал на дату расчетов по сделкам покупки и продажи соответственно. Пусть курс на день расчетов по сделке покупки был 1 евро = 80 руб., на день расчетов по сделке продажи 1 евро = 90 руб. Рассчитываем налогооблагаемую базу: 3 × (800 × 90) – 3 × (500 × 80) = 96 000 руб. Рассчитываем налог: 96 000 × 0,13 = 12 480 руб. Очевидно, что при меньшем колебании курса валюты доход и налог были бы меньше.

С 01.01.2019 данное правило подсчета налога по еврооблигациям Минфина отменено. Доход считается целиком по курсу, актуальному на дату расчетов по сделке продажи облигаций.

Пример 2

Рассмотрим тот же самый пример, но с учетом расчета налога по новым правилам.

Рассчитываем налогооблагаемую базу: 3 × (800 × 90) – 3 × (500 × 90) =81 000 руб. Рассчитываем налог: 81 000 × 0,13 = 10 530 руб.

Налогообложение иностранных акций на ИИС

По иностранным акциям можно получать как дивидендный доход, так и доход от сделок купли/продажи. Налогообложение иностранных акций на ИИС аналогично налогообложению российских акций:

- 13% (или 15% в случае применения прогрессивной ставки) с финансового результата - разницы между доходом (сумма, полученная от продажи акций) и расходами (сумма, затраченная на покупку акций плюс расходы на содержание акций, например, брокерская комиссия);

- инвестору необходимо быть налоговым резидентом;

- расчеты производятся в рублях;

- брокер - налоговый агент;

- применяется вычет типа "Б" (вычет типа "А" к такому доходу применить нельзя).

При получении дивидендов по иностранным акциям ситуация несколько иная. Процент налога на дивиденды выше, чем по российским акциям. Например, по дивидендам акций США будет удержан налог в размере 30%. Этого можно избежать, если подать брокеру форму W-8BEN. В таком случае Эмитент удержит 10% НДФЛ, а физлицу придется самостоятельно доплатить 3% и отчитаться формой 3-НДФЛ в налоговую инспекцию. Формой W-8BEN вы подтверждаете, что не являетесь налогоплательщиком США и получаете льготу, так как между РФ и США подписано соглашение об избежании двойного налогообложения.

Налог на ETF и БПИФы на ИИС

БПИФы и ETF - это уже готовые портфели, куда входит набор ценных бумаг. По некоторым из них дивиденды выплачиваются непосредственно инвестору, по другим дивиденды используют для дальнейшего инвестирования внутри самих фондов. Налогом на ИИС по ETF облагается финансовый результат, то есть разница между покупкой и продажей. Ставка для налоговых резидентов РФ - 13% (или 15% в случае применения прогрессивной ставки). Налоговым агентом является брокер. Если налогоплательщик воспользуется вычетом типа "Б", то налог ему платить не придется.

Налог на валюту, приобретенную на ИИС

Повторим, что внести на ИИС валюту напрямую нельзя. Ее можно купить там за рубли. И продать аналогичным способом. При разнице курсов на этой операции можно получить доход. По данному доходу брокер не является налоговым агентом. Инвестиционный вычет в отношении такого дохода применить так же нельзя. Следуя букве закона, налогоплательщик обязан самостоятельно заявить о полученном доходе путем подачи декларации и уплатить налог. Однако об этом догадывается мало кто из инвесторов, в итоге такое физлицо-инвестор может быть привлечено к ответственности в виде штрафов за неподачу 3-НДФЛ и за неуплату налога. Кроме того, ему будут начислены пени.

Резюме

Культура инвестирования в России активно развивается. Государство этому способствует, в том числе, законодательно утвердив такой вид брокерского счета, как ИИС. По нему можно получить налоговые вычеты и увеличить доход. На ИИС торгуют ценными бумагами и другими активами, допущенными к торгам на Московской и Санкт-Петербургской биржах. Разные финансовые инструменты облагаются налогом на доходы по-разному. По некоторым видам дохода налоговым агентом выступает брокер, а по другим доходам клиенту необходимо отчитываться и платить налоги самостоятельно. Поэтому инвестору необходимо тщательно изучить вопрос налогообложения финансовых инструментов и, в случае необходимости, своевременно декларировать свои доходы.

Продолжайте листать, чтобы получить больше информации на сайте finam.ru ↓

Содействие в финансовых услугах. АО «Инвестиционная компания «ФИНАМ». Лицензия на осуществление брокерской деятельности №177-02739-100000 от 09.11.2000.