Всем привет! Меня зовут Влад, я живу в Екатеринбурге. Сегодня поделюсь с вами настоящей историей, как с помощью рефинансирования от Райффайзен Банка я смог разобраться с кучей невыгодных кредитов, которые по глупости набрал за последние несколько лет.

Как все произошло и почему я советую вам тоже рефинансировать свои кредиты — читайте и узнаете.

Как я погрузился в водоворот потребительского кредитования

Все началось довольно безобидно: с кредита на телефон. Мне всегда казалось, что «кредит на айфон» — это какая-то блажь, на которую идут только отбитые фанаты технологий и модники. Так я считал до того момента, пока не утопил свой Самсунг, когда отдыхал с друзьями.

Естественно, мне срочно понадобился новый смартфон: я работаю проджект-менеджером, и для рабочих задач мне нужно регулярно пользоваться Слаком, Трелло и другими программами. Так что я взял свой первый кредит, и все завертелось.

С того времени прошло три года, и я по-настоящему вошел во вкус. Бытовая техника, электроника, иногда даже дорогая одежда — в один момент становится трудно остановиться. Сейчас, конечно, понимаю, что все это была полнейшая глупость, и я только глубже зарывался в долги. При этом я абсолютно не изучал рынок, не искал сниженные ставки и более выгодные условия, а просто соглашался на то, что предлагали.

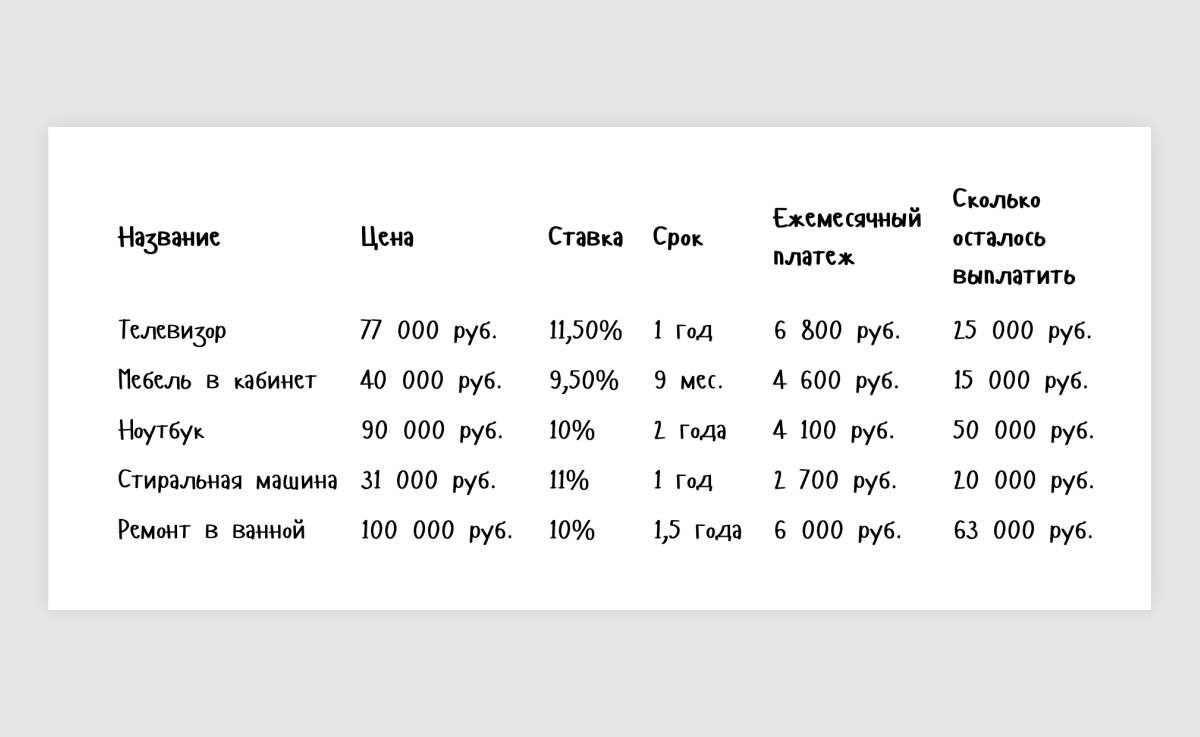

Я сел и собрал в одну таблицу всю свою “кредитную историю” для наглядности:

Получается, что итого банкам я был должен 173 000 рублей, а ежемесячный платеж, если суммировать все кредиты, составлял 24 200 рублей. Даже при учете моей довольно неплохой для Екб зарплаты в 60 000 рублей, справляться с таким кредитным бременем было тяжко. Проценты по кредитам были достаточно высокие, и я переплачивал банкам космические суммы.

Плюс из-за вечных переживаний, что меня могут уволить и тогда нечем будет платить за кредиты, у меня появилось постоянное чувство тревоги и бессонница. Не хватало еще каждую неделю тратиться на психотерапевта! Поэтому я решил искать пути выхода из этой ситуации. Так и узнал про рефинансирование и ставку от 5,99%, на которую можно было заменить все мои кредиты.

«Рефинансирование кредита? Звучит как-то подозрительно»

Поначалу я тоже так думал, но все-таки углубился в тему и понял, что это идеальный способ выбраться из кредитной ямы, в которую я сам себя и загнал. По сути, рефинансирование — это объединение нескольких кредитов в один с более выгодной процентной ставкой.

У него есть два важных плюса:

- По кредиту становится гораздо удобнее платить. Если займов несколько, то в них очень просто запутаться. Как видите, мне выше даже пришлось сделать таблицу со своими кредитами, чтобы все было нагляднее.

- Сумма ежемесячного платежа существенно снижается. Все потому, что у рефинансирования, как правило, процентная ставка ниже, чем у большинства кредитов.

Я остановился на Райффайзен Банке. Прежде всего меня «соблазнила» ооочень низкая процентная ставка. Здесь она от 5,99% — это в два раза меньше, чем средняя ставка по моим кредитам! Поэтому, недолго думая, я оформил рефинансирование - надо только оставить заявку на сайте. Хоть в Екб есть их офисы, мне гораздо удобнее делать все онлайн. К тому же так гораздо быстрее. После подачи заявки мне почти сразу пришли сообщения об одобрении.

Давайте о главном: сколько я сэкономил на кредитах

Обещаю, это будет недолго, зато вы точно поймете, что вся игра с рефинансированием стоила свеч.

Итак, у меня было пять кредитов на общую сумму в 173 000 рублей, и каждый месяц я платил по 24 200 рублей.

Я оформил рефинансирование этих кредитов в Райффайзен Банке на срок в два года и с процентной ставкой 5,99% (да, мне оформили именно ее!!!). В итоге мой ежемесячный платеж снизился с 24 200 рублей до 9 000! Это больше, чем в два раза! Теперь я могу не волноваться по поводу внезапных финансовых проблем. 9000 рублей я всегда могу заработать.

Это просто. Даже никуда не нужно выходить — все делается хоть с телефона.

Есть возможность реально сэкономить на ежемесячных платежах. Тут все зависит от изначальной ставки вашего старого кредита. Но, как видите, можно даже в разы снизить платеж и перестать выкидывать деньги на ветер. Особенно со ставкой, которая даже ниже средней рыночной.

Это удобно. Держать под контролем один кредит намного проще, чем несколько.

Если вы чувствуете, что перестаете вытягивать все кредиты, которые набрали по глупости или незнанию, переходите на сайт, оформите рефинансирование со ставкой от 5,99% и прекратите платить по невыгодным кредитам, как сделал я. Это реально настоящее спасение от надоевшей горы долгов и лишней нервотрепки с выплатами >>>

АО "Райффайзенбанк"