Предлагаю провести обзор компании «НЛМК». «НЛМК» - крупнейшая в России металлургическая компания, с активами в Российской Федерации, Европейском союзе и США. Мощности по производству стали 17 млн. тонн в год. На долю «НЛМК» приходится 20% выпуска стальной продукции в стране. Основную выручку 44% компания зарабатывает в России. Доля выручки в ЕС составляет 18%, а в США 17%.

Все 100% активов по добыче и переработке сырья сосредоточены в России. Себестоимость производства стали, одна из самых низких в мире. Этому способствуют низкие затраты на оплату труда и невысокие затраты на энергию, а также близкое расположение собственного железорудного сырья.

Основные прокатные мощности расположены в России. Общий объем составляет 59%. «НЛМК» имеет обширную номенклатуру производства. Выполняет горячекатаный прокат, холоднокатаный прокат, различные виды сортового проката с цинковым и полимерным покрытием.

Прокатные мощности «НЛМК» расположены в ЕС и США. На их долю приходится 41% то общего объема. Добиться эффективного производства удается за счет использования стальной заготовки, поставляемой из России. Производимые в Европе и США горячекатаный, холоднокатаный, оцинкованный прокат и толстый лист, применяют в автомобилестроении, производстве труб, ветроэнергетики, тяжелом машиностроении и производстве офшорных буровых конструкций.

Продукция «НЛМК» поставляется экспортируется в 70 стран мира.

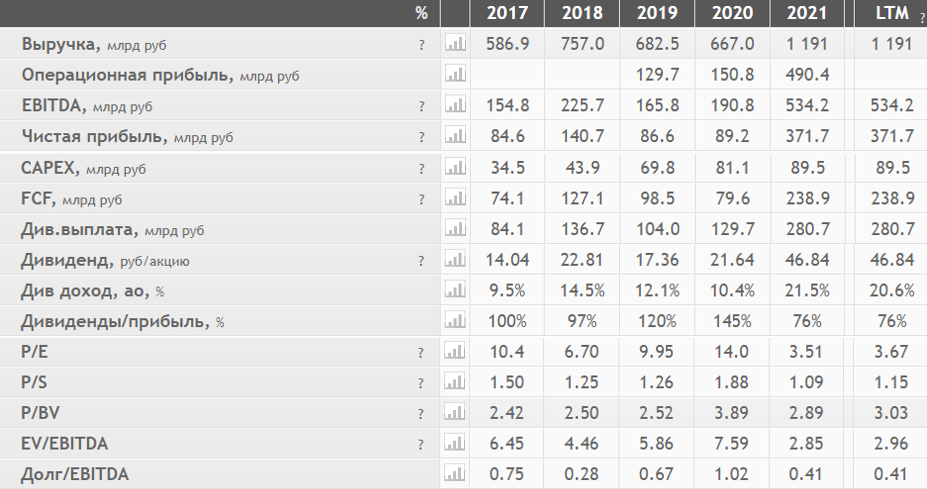

Компания платит дивиденды 4 раза в год. Ожидаемая доходность 18,23% примерно 41,54 руб. На дивиденды будет направлено не менее 100% от свободного денежного потока. Компания стабильно выплачивает дивиденды с 2014 года.

Стратегия развития:

«НЛМК» приняла стратегию развития до 2022 года.

- достижение структурного роста EBITDA на 35%, по сравнению с 2018 г., в среднем на $ 1,25 млрд в год;

- расширение списка продукции;

- продажи стальной продукции должны выйти на уровень 18 млн тонн в год;

- продажи на ключевых "домашних" рынках должны вырасти на 2,7 млн тонн;

- рост производства и продаж премиальных продуктов должен составить 1,7 млн тонн;

- сохранить лидерство в отрасли по эффективности за счет роста низкозатратного производства стали.

За счет инвестиционных проектов, планируется выполнить расшивку узких мест сталеплавильного производства на Липецкой площадке. Это позволит увеличить производство на 1 млн тонн, до 14,2 млн тонн в год. Рост производства стали будет на 100% обеспечен за счет собственного железорудного сырья со Стойленского ГОКа. Этому поспособствует рост производства концентрата на 2,6 млн тонн, до 20 млн тонн в год. Окатышей - на 1,3 млн тонн, до 8 млн тонн в год.

Для снижения рисков связанных с введением "углеродного" налога в ЕС, планируется снижение потребления угля. Будут проводиться мероприятия по наращиванию самообеспеченности электроэнергией Липецкой площадки с 60% до 95%.

Перспективы отрасли:

Согласно прогнозу WorldSteel, в 2021 г. мировой спрос на сталь вырастет на 5,8% и достигнет 1874 млн тонн, а в 2022 г. потребление вырастет еще на 2,7%, до 1924,6 млн тонн. В первой половине 2021 г. мировое производство стали выросло на 14,4% по сравнению с тем же периодом прошлого года и составило 1003,9 млн тонн. Наибольший прирост показала Индия - на 31,3%, до 57,9 млн тонн. А наибольший объем остался за Китаем - 563,3 млн тонн, рост на 11,8%. Также динамично увеличилась выплавка в Бразилии (+24,0%), Турции (+20,6%), Германии (+18,1%), США (+15,5%) и Японии (+13,8%).

Риски:

- Возможный штраф от ФАС на 1-15 млрд. руб. или 0,3-4% от EBITDA 2022 год, компанию подозревают в сговоре и завышении цен, на горячекатаный плоский прокат.

- Введение "углеродного" налога в ЕС. Металлурги пока не могут технологически полностью отказаться от использования угля.

- Глобальный курс на декарбонизацию вынудит компании вкладываться в расширение электроплавильных мощностей, привязанных к возобновляемым источникам энергии. Это приведет к увеличению капитальных затрат, наращиванию долговой нагрузки и снижению дивидендных выплат.

Прогнозы роста:

Технический анализ:

В четверг произошел отскок от уровня сопротивления 232 руб. В пятницу продолжилось нисходящие движение до уровня поддержки 222 руб. Пробой уровня и закрепление ниже 222 руб. откроет дорогу к следующему уровню поддержки 204 руб. Индикатор RSI находится вблизи нейтральной точки. В долгосрочной перспективе, на ожидании высоких дивидендов, возможен рост к следующему уровню сопротивления 240 руб., пробой этого уровня будет сигналом для дальнейшего роста к 280 руб., предыдущему максимуму.

Краткий итог:

Большинство аналитиков рекомендуют покупать. Консенсус прогноз роста составляет 32,94% или 295 рублей. Рост котировок акции за пять лет превысил индекс МосБиржи на 17%. В этом году ожидаются высокие дивиденды 18,23% или 41,54 руб. на акцию. Важно учитывать продолжающиеся геополитические риски и покупать акцию с осторожностью, частями и не на большую сумму. В случае обострения мы можем увидеть существенное снижение. Акции «НЛМК» хорошо подходят для дивидендного портфеля.

Важно!!! Представленная в данной статье информация, не является индивидуальной инвестиционной рекомендацией и не является призывом к действиям. Помните, что инвестирование связано с рисками потери денег.

Всем добра и хороших финансовых результатов!!!