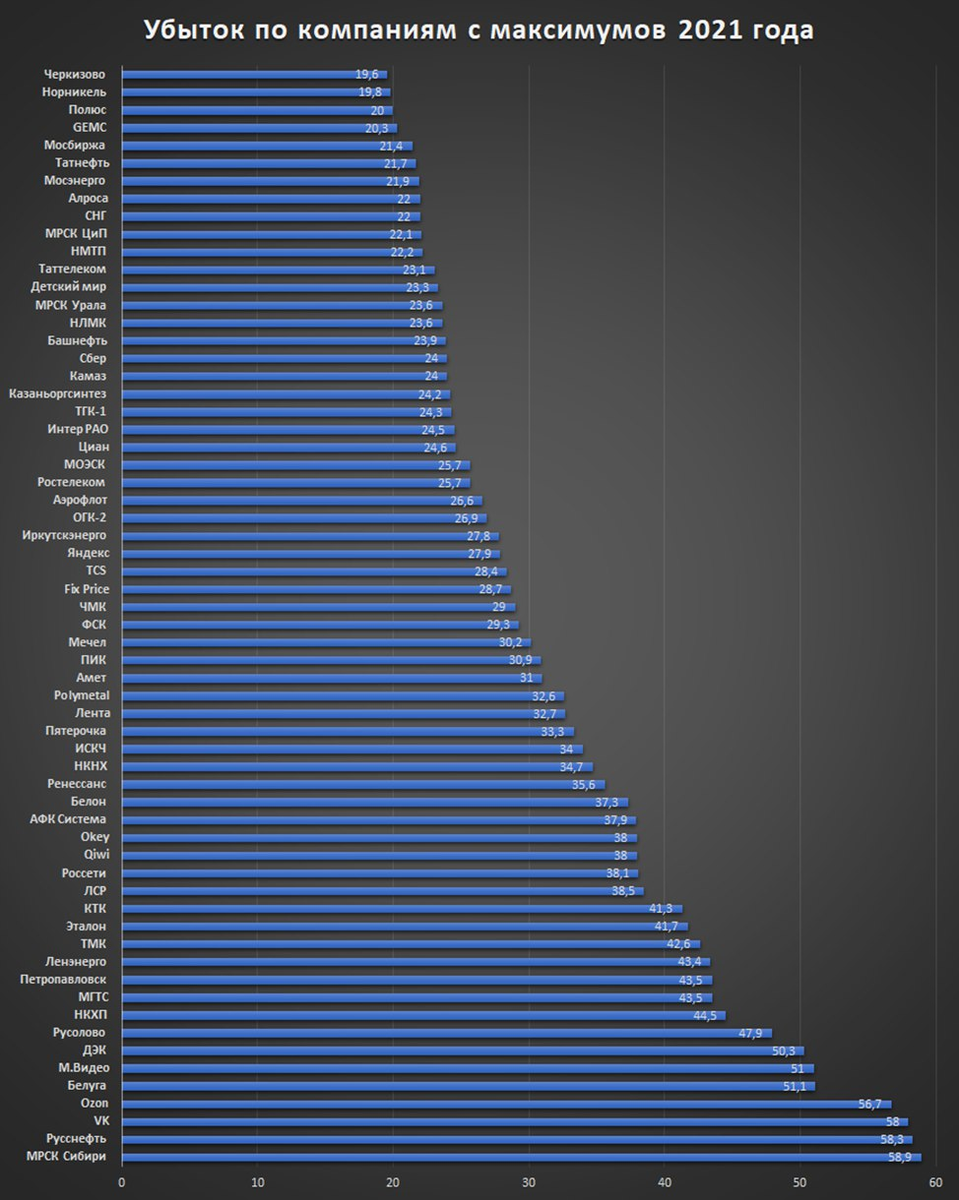

Представлена выборка российских компаний (капитализация от 10 млрд руб.), котировки которых скорректировались от максимумов 2021 года более чем на 20% (по состоянию на 29.12.2021г.).

Таких компаний получилось - 62. При этом, в Тинькофф инвестициях для российских инвесторов доступно менее 120 российских компаний с капитализацией более 10 млрд руб. Иными словами, получается, что каждая вторая российская компания в этом году с максимумов упала на 20% и более, а индекс Московской биржи с максимумов 2021 года скорректировался уже на 12%.

Перечень компаний:

Аэрофлот 26,6%; Сбер 24%; Fix Price 28,7%; Okey 38%; Ozon 56,7%; Петропавловск 43,5%; Polymetal 32,6%; Qiwi 38%; TCS 28,4%; GEMC 20,3%; ВК 58%; Яндекс 27,9%; Циан 24,6%; Алроса 22%; АФК Система 37,9%; Амет 31%; Башнефть 23,9%; Белон 37,3%; Белуга 51,1%; ОГК-2 26,9%; Эталон 41,7%; Пятерочка 33,3%; Лента 32,7%; ЛСР 38,5%; Черкизово 19,6%; Детский мир 23,3%; ДЭК 50,3%; Интер РАО 24,5%; Иркутскэнерго 27,8%; ИСКЧ 34%; Камаз 24%; КТК 41,3%; Ленэнерго 43,4%; М.Видео 51%; МГТС 43,5%; Мечел 30,2%; Мосбиржа 21,4%; Мосэнерго 21,9% МОЭСК 25,7%; МРСК Сибири 58,9%; МРСК Урала 23,6%; МРСК ЦиП 22,1%; НКНХ 34,7%; НКХП 44,5%; НЛМК 23,6%; НМТП 22,2%; Норникель 19,8%; Казаньоргсинтез 24,2%; ПИК 30,9%; Полюс 20%; Ренессанс 35,6%; Россети 38,1%; Ростелеком 25,7%; Русолово 47,9%; Русснефть 58,3%; СНГ 22%; Татнефть 21,7%; Таттелеком 23,1%; ТГК-1 24,3%; ТМК 42,6%; ФСК 29,3%; ЧМК 29%; ЯТЭК 35,6%, Селигдар 20,3%; Черкизово 21,4%; Магнит 22,3%.

11 компаний, к которым стоит присмотреться в 2022 году для покупки в долгосрочную перспективу по следующим критериям:

1) ликвидность; 2) капитализация; 3) волатильность; 4) платежеспособность; 5) оценки рейтинговых агентств; 5) индекс Мосбиржи (за некоторым исключением).

Полюс, Polymetal и Петропавловск. Несмотря на возможное ужесточение ДКП, компания и аналитики ожидают продолжение роста денежных потоков вплоть до 2024 года. Российские золотодобывающие компании выглядят очень привлекательно относительно мировых аналогов. Конечно, цены на золото будут под существенным давлением во время роста ставки в США и общемировой борьбы с инфляцией, что может привести в 2022 году и начале 2023 года к негативной динамике капитализации сегмента, но в долгосрочной перспективе все три компании остаются очень привлекательными и перспективными. Я считаю, что в 2022-2023 году можно начинать формировать долгосрочные позиции в данных активах.

Сбер. Компания является одной из самых надежных на российском рынке, от которой можно ожидать достаточно стабильную прогнозируемую прибыль от роста стоимости акций и стабильных дивидендов. Аналитики прогнозируют небольшие темпы роста прибыли на акцию в 2022-2023 гг. От компании не стоит ожидать доходность существенно выше требуемой доходности долгосрочных облигаций.

Мосбиржа. Компанию можно считаю защитным активом как в период роста ставок, так и во время роста неопределенности на рынке. Компания стабильно платит дивиденды, у Мосбиржи активно растут денежные потоки и аналитики прогнозируют безостановочный рост денежных потоков в следующие несколько лет. Кроме того, у компании всего один основной конкурент на рынке, и он выглядит намного дороже Мосбиржи.

Татнефть. Из нефтегазовых российских гигантов Татнефть – это единственная компания, которая так существенно скорректировалась с максимумов 2021 года и не реализовала потенциал, который образовался в период роста нефтяных котировок. В основном это связано с неопределенностью формирования денежной подушки, которая существенно повлияла на дивидендные выплаты. Компания остается одной из самых надежных на российском рынке.

Детский мир и М.Видео. Компании невероятно сильно наращивают присутствие на рынке. Относительно собственных результатов деятельности компании невероятно дешевые. Аналитики ожидают, что существенный рост выручки и прибыли продолжится в ближайшие годы. Относительно перспектив компаний, рентабельности, роста и стоимости, компания очень дешевые. Считаю, что в 2022 году будет отличная возможность приобрести данный бизнес по очень привлекательным ценам в долгосрок.

X5 Retail. Сегмент розничной торговли товарами повседневного спроса остается очень привлекательным на российском рынке. Ранее я считал, что именно Магнит является самой привлекательной компанией сегмента в РФ, но после коррекции Пятерочки на 33,3% от максимумов 2021 года, компания стала не менее привлекательной, чем Магнит.

Магнит. Компания активно захватывает рынок и приобретает мелких конкурентов. Темпы роста денежных потоков занимают лидирующие позиции в сегменте, а показатели стоимости и рентабельности остаются самыми привлекательными. Прогнозируемые темпы роста выручки и прибыли лучше, чем у основных конкурентов. Магнит является одной из самых привлекательных дивидендных компаний в сегменте.

Компании, которые скорректировались менее, чем на 20% с максимумов 2021 года (компания/коррекция):

Globaltrans 3%; Сегежа 3,4%; Фосагро 4,3%; Газпром нефть 4,4%; ВСМПО-АВИСМА 4,5%; Распадская 8%; Энел 8,6%; Русагро 8,8%; Куйбышев Азот 10,9%; Роснефть 11,1%; ДВМП 11,1%; Транснефть 11,5%; En+ 12,5%; Банк СП 13,1%; Лукойл 13,4%; Юнипро 13,4%; Русаква 13,6%; ММК 13,8%; Аптечная сеть 36,6 14,1%; Газпром 14,4%; Русал 14,7%; Акрон 15,1%; Новатэк 15,3%; МТС 15,5%; ВТБ 15,8%; Русгидро 17,1%; Самолет 17,1%; Северсталь 17,8%; Мать и дитя 19,8%;

6 компаний, к которым стоит присмотреться в 2022 году для покупки в долгосрочную перспективу (критерии - см. выше):

Фосагро. Для сегмента удобрений текущая конъюнктура рынка благоприятна. В 4 квартале 2021 года цены продолжили обновлять многолетние максимумы на удобрения. У компании активно растут денежные потоки, аналитики постоянно пересматривают прогнозы по будущей выручке и прибыли на 2021-2023 гг., но в компании остается ряд негативных тенденций, за которыми стоит пристально следить.

ВТБ. Компания намерена выплатить рекордные дивиденды за 2021 год, которые составят 50% от рекордной чистой прибыли. Компания активно избавляется от акций других компаний (Аэрофлот, Магнит), что является дополнительным триггером роста прибыли и дивидендов. Кроме того, ВТБ изыскивает возможность снизить долю дивидендных выплат по привилегированным акциям. Темпы роста денежных потоков банка бьют все рекорды. Также в компании есть потенциал роста на фоне возможного выкупа привилегированных акций.

Мать и дитя. У компании очень хорошо диверсифицирована выручка по направлениям деятельности. Компания показывает сильнейшие результаты и планирует продолжить свое расширение бизнеса. Относительно собственной динамики результатов компания остается существенно недооцененной. По мультипликаторам относительно сегмента компания выглядит очень привлекательно.

Русагро. У компании невероятными темпами для сегмента растут денежные потоки. Компания утвердила новую дивидендную политику. Будущие темпы роста выше, чем у конкурентов. Русагро является основной компанией в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе в России.

Газпром и Лукойл. Аналитики за последние 6 месяцев повышали квартальные прогнозы (4 кв 2021 – 4 кв 2022) на 10-50%, а годовые прогнозы (2022-2025 гг) на 5-20%. Кроме того, до коррекции компаний на 4,4%-15,3% я рассматривала их, и рыночная оценка была примерно справедливой, теперь же компании становятся привлекательными по показателям стоимости, роста, рентабельности и возможного апсайда, но все-таки я бы подождала еще небольшую коррекцию на 10-15% прежде, чем рассматривать данный сегмент к покупке

Внимание!

Все что опубликовано в настоящей статье - не является инвестиционной рекомендацией, советом, идеей, или предложением к покупке-продаже.

Все прогнозы, мнения, указанные в настоящей статье, являются субъективными предположениями и не преследуют цель побудить читателя совершать какие-либо действия с его активами, в том числе, на фондовом рынке.