Несмотря на довольно давнюю историю автострахования в России до сих пор многие водители, судя по различным обсуждениям на форумах, не совсем понимают для чего оно нужно и как это всё работает. Предлагаю разобраться, а я, как человек, несколько лет проработавший в страховых компаниях, и как пользователь, расскажу что я думаю по этому поводу.

Что такое страхование?

Если по простому: страхование это платная услуга. Прибыли эта услуга покупателю не приносит, и именно поэтому страховые выплаты не облагаются налогом. Страховая компания обязуется оплатить ущерб, причинённый кем то вам или вами другому лицу. Смысл услуги в том, чтобы вы могли осуществлять финансовое планирование не боясь внезапных расходов.

Страховка в среднем, как и игра в казино, никогда не окупится. Именно на разнице между ценой страховки для клиента и реальными убытками зарабатывают деньги страховые компании, многочисленные агенты, и различные другие компании, оказывающие услуги на страховом рынке, а их немало. То, что у кого то страховка "окупилась" говорит о том же, о чём выигрыш в казино: остальные клиенты компании "скинулись" и заплатили за это сомнительное "счастье"

Почему "страховые гребут миллионы и не платят"?

Как и любой другой рынок услуг, страховой рынок предлагает те услуги, которые нужны покупателю, но это не столь явно выражено, как, к примеру, тот же автосервис. В случае с автосервисом все понимают, что ремонт с помощью "кувалды и какой то матери" в гараже у дяди Васи дешевле, а качественный ремонт - дороже. И в целом это достаточно прозрачно. В случае же со страхованием, особенно в КАСКО, где у страховых компаний больше свобод, разброс качества услуг заключается в экономии страховых компаний на тех или иных вещах. На чем же может сэкономить страховая:

1) Очевидно, на выплатах. Тут есть три варианта:

- ремонтировать почти по всем заявкам, но в более дешевых сервисах (страховая "платит всегда")

- отказывать в выплатах по любому, даже самому формальному поводу. Не принёс справку о наличии справки - не получил выплату.

- платить всем, ремонтировать качественно, минимум справок, подтверждающих наличие убытка у клиента. При этом цена полиса будет сильно выше средней по рынку, так как в убыток не работает ни один бизнес.

Если вы покупаете страховой полис "по низу рынка" будьте готовы к тому, что на вас будут экономить по максимуму. Чудес не бывает. Вы же не ожидаете чудес, покупая по самому низу рынка подержанный автомобиль?

2) На операционных расходах. Автоматизация деятельности приводит к существенной экономии, и по этому пути сейчас идут все страховые компании, не планирующие закрываться в ближайшем будущем. Можно на этом экономить и по другому: нанять минимум сотрудников, которые в силу загруженности будут месяцами обрабатывать ваши заявления на выплаты.

3) На тщательной проверке клиентов. Более убыточные клиенты должны получать более высокие цены, это очевидно. Самые убыточные могут получить отказ в страховании, если компания посчитает риск заключения договора с ними слишком высоким.

Но я езжу сто лет без аварий и приношу только прибыль!

Здорово! Но рынком страхования правит статистика. Давайте разберем отчёт Российского Союза Автостраховщиков за 2020 год. Что же там есть интересного?

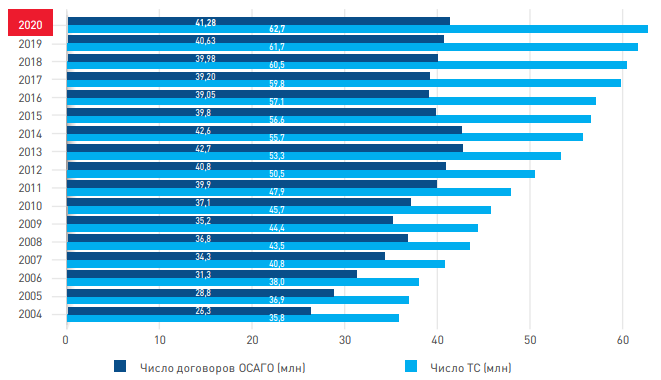

Как бы ни старалось наше правительство, но значительная часть водителей не покупает ОСАГО или ездит с поддельным полисом. В общем потоке таких машин около 30%. Это очень много, и значит, что с довольно высокой вероятностью вам придётся бегать за виновником ДТП самостоятельно в попытках получить денег с очередного "безработного".

Дополнительный взнос в процент ездящих без ОСАГО вносят высокорисковые водители и целые регионы, где установленный государством ценовой коридор не позволяет компенсировать все убытки. Обратите внимание на кавказский регион.

Да, по закону в продаже ОСАГО водителю отказать нельзя. И в истории российского страхования уже была одна страховая компания, которая никому не отказывала. Она разорилась. Самыми убыточными сегментами традиционно считаются молодые водители, водители с большим количеством уже зарегистрированных ДТП, различные курьерские службы и такси, где годовой пробег и риск ДТП, связанный с ним, выше в несколько раз, чем у частных авто.

Сборы всегда превышают убытки. Как я писал выше, это нормально. Бизнес должен зарабатывать, да и расходы страховых не ограничиваются выплатами пострадавшим. Это еще и:

- операционные расходы (зарплата персонала, содержание офисов, и прочее)

- различные налоги и сборы от государства, а их много

- комиссии агентам. С продажи одного полиса агент может получить 10% его стоимости по официальным правилам, но как вы понимаете, за хороших клиентов страховые готовы платить больше. Цифры реальных выплат агентам могут превышать официальный уровень в несколько раз.

Цена ОСАГО растёт вместе со средним размером выплаты. Рост цен на запчасти и работы никуда деть не получается, и он должен быть заложен в цену.

Если взглянуть на графики средней цены полиса и средней выплаты, то даже без учёта других расходов на одного водителя, попавшего за год в ДТП, и получившего среднюю выплату в 73 тысячи рублей в портфеле страховой компании должно быть минимум 13, которые за год никуда не попали. В реальности цифра самоокупаемости, конечно же больше.

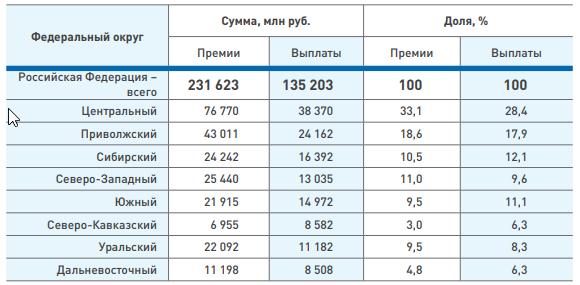

Доля ОСАГО в общих сборах страховых компаний не так велика, как могло бы казаться. Всего 14%.

При этом доля ОСАГО в выплатах значительно выше: уже почти 21%. Что говорит о том, что если бы страховые выбирали какой вид страхования должен стать обязательным - это было бы не ОСАГО. Далеко не самый прибыльный вид. Идея обязательного страхования, как видим, не особо выгодна в любом сегменте.

Нужно ли обращаться в страховую компанию по мелочам?

"Конечно нужно содрать побольше!" - среднестатистический ответ человека на автофорумах. Я не согласен. Если смотреть чуть дальше сегодняшнего дня значительно выгоднее решать мелкие проблемы "на месте". Для себя я определил этот лимит примерно в 15-20 тысяч рублей, и вот почему:

В ОСАГО при наличии вины в ДТП резко взлетает КБМ, а с ним и цена полиса. Как именно - показано ниже.

Представим, что у вас был среднестатистический полис ОСАГО, ценой в средние 5 500 рублей. И класс КБМ, к примеру, 12. Что означает, что скидку в 45% от цены полиса. Вы попали в обычное рядовое ДТП, в результате которого у вас и у второго участника чуть облетела пыль с бампера и возможно есть пара царапин на пластике. Если ехать по Москве вечером таких ДТП можно увидеть массу. Они создают пробки, тратят своё время, отнимают его у других.

Давайте посмотрим как могли бы развиваться события в двух сценариях:

1) Вы решили ждать ГИБДД и делать все официально.

- скидка на ОСАГО для вас меняется с 45% на 15%. Уже в следующем году вместо возможной скидки в 5% вы получите наценку в 35. То есть заплатите за полис 8500 рублей. И каждый год в течение 7 лет вы будете возвращаться к той цене, которую имеете уже сейчас. Итоговая переплата будет составлять:

3000+2500+2000+1500+1000+500 = 10 500 рублей. Это без учета роста базового тарифа. По факту, с учётом роста, будет около 15 000.

- Вы скорее всего еще и заплатите штраф за нарушение ПДД, приведшее к ДТП

- Конечно же, вы потеряете еще и кучу времени на ожидание ГИБДД и разные разборки

2) Вы на месте решили отдать пострадавшему те же 10 000 на покраску или 2-3 тысячи на полировку бампера. Добавили еще 1000 на пиво. Разъехались через 10 минут после ДТП. Сэкономили и время и деньги.

Пострадавшему такая схема тоже куда выгоднее, чем ходить по офисам страховой, ехать в непонятный сервис, терять время, когда он может просто уже сегодня взять деньги и поехать в ближайший любимый сервис, сделав всё быстрее и проще.

А если КАСКО?

Тут всё немного сложнее. На убытки каждая страховая смотрит по своему, единые правила игры отсутствуют. Плюс при крупном убытке можно сменить страховую и пока это еще работает, но развитие обмена информацией и баз данных вроде того же "Автокода" очень скоро сделают смену страховой бессмысленным делом для тех, кто попадает в ДТП регулярно.

Причиной для изменения цены или отказе в продаже КАСКО в условиях быстро внедряющейся автоматизации процессов и обмена данными может стать, например:

- Большое количество штрафов за нарушения ПДД у владельца или водителей

- Плохой КБМ по ОСАГО

- Большое количество обращений за кузовным ремонтом даже вне страховых случаев. Они в крупных сервисах тоже фиксируются.

- Наличие у человека плохой кредитной истории. Она не влияет на вероятность ДТП, но влияет на вероятность того, что водитель попытается улучшить своё финансовое положение за счет обмана страховой.

- Аналогично - при наличии крупных судебных и налоговых долгов

Я для себя определил, что КАСКО с франшизой в те же 15 или даже 30 тысяч решает эту проблему. При мелких убытках, вроде камушка в стекло, мне куда проще пойти и сменить его в сервисе самому, сэкономив своё время. При крупных же убытках можно пойти за ремонтом в страховую компанию. Полис при этом становится ощутимо дешевле, что тоже радует.

Для тех, кто думает, что сменить стекло можно "бесплатно" если у вас КАСКО без франшизы, есть плохие новости. Вы все равно становитесь для страховой компании убыточным клиентом. Иногда расходы страховой компании на урегулирование такого мелкого убытка могут превысить сам размер убытка, и при большом количестве обращений по мелочам в какой то момент вам просто откажутся продлевать полис или сделают цену такой, что вы сами откажетесь. Смена страховой, как я уже писал, всё реже будет помогать в таких ситуациях.

Если пост понравился, и надо подробнее раскрыть какую то тему про страховки — пишите комменты, попробую все ответить по делу или написать отдельный пост.