11 февраля Банк России поднял ключевую ставку до 9,5%. Это означает, что инфляция растет и ее влияние на экономику страны и граждан, живущих в данной экономике, также растет.

Инфляция — это снижение стоимости денежных средств, то есть за одинаковую сумму денег с течением времени мы можем купить все меньшее и меньшее количество товара. Этот процесс не остановим, его лишь возможно замедлить. Что и делает ЦБ РФ, повышая ключевую ставку.

При повышении ключевой ставки растут проценты по кредитам, брать кредиты становится невыгодно. Это означает, что потребительский спрос на крупные бытовые товары из-за этого сокращается, а также из-за роста цен на них.

С увеличением ключевой ставки растут проценты по вкладам: люди предпочитают не тратить, а сберегать.

Все это, в целом, негативно сказывается на развитии бизнеса компаний и экономики страны.

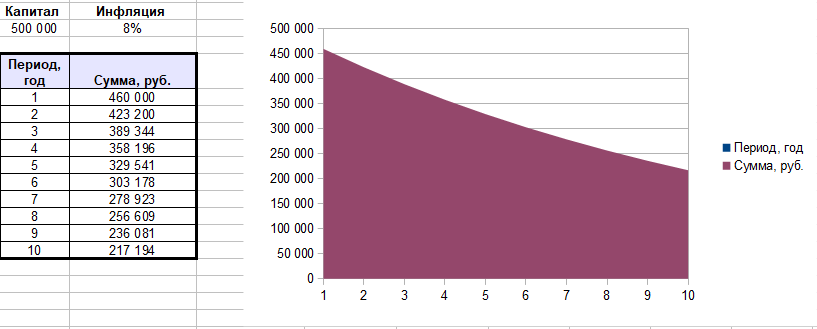

А что же происходит с денежными сбережениями? Давайте предположим, что на данный момент, у нас есть 500 000 руб.

Как мы видим через 10 лет с инфляцией в 8% наш накопленный капитал в 500 000 руб. превратится в 200 000 руб., если мы будем держать его в наличных деньгах.

И это только официальная инфляция, но есть еще реальная, которая, как мы понимаем, намного выше официальной.

Так, что же делать? Как сохранить капитал? Для того, чтобы защитить свободные денежные средства от инфляции их необходимо разместить в инструменты, обгоняющие ее. Первое, что распространено и наиболее известно — банковский вклад.

По официальным данным Росстата размер инфляции составляет 8,73%.

Ставки по банковским вкладам представлены на 16.02.2022 г.:

- в Сбербанке - 8%

- в ВТБ - 9%

- в Открытии - 8,6%

- в Газпромбанке - 10,51%, срок вклада 3 года

- в Тинькофф банке - 8,99%

Вывод: доходность по вкладам едва покрывает уровень инфляции, а в некоторых банках она даже отрицательная. Это означаете, что вклады не могут выполнять функции защиты и сбережения капитала.

А теперь давайте посмотрим на облигации этих банков, торгуемых на фондовом рынке:

- в Сбербанке (облигация СберБ БО6R) - 10%

- в ВТБ (облигация ВТБ Б1-127) - 10,4%

- в Открытии (облигация ОткрФКБИО5) - 17%

- в Газпромбанке (облигаций этого банка со сроком погашения в 2023 году, на данный момент, нет на бирже)

- в Тинькофф банке (облигация ТинькоффИ1) - 11,7%

Кстати, если термин облигации Вам незнаком, то можно прочитать вот эту статью, в ней описывается что такое облигации, виды и т.д.

Вот такая разница в процентной ставке между вкладами и облигациями одного и того же банка. Надеюсь, теперь Вы понимаете всю необходимость в инвестировании, тем более если у Вас есть денежные накопления.

До встречи в следующих статьях:)