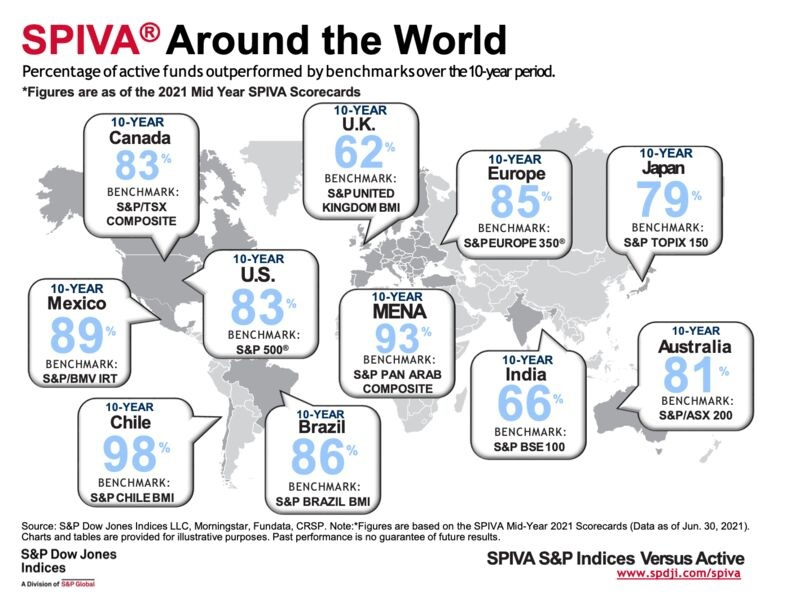

Сегодня в рубрике "Весёлые картинки" хочу остановиться на знакомой многим статистике эффективности активно управляемых фондов мира. Она показывает долю фондов, проигравших в доходности индексу широкого рынка соответствующей страны за последние 10 лет.

Когда я впервые увидел это, то первая мысль была примерно такой - любая домохозяйка, тупо покупающая индекс через ETF, с вероятностью >80% обходит матёрых профессионалов в дорогих костюмах, не вставая с дивана. Схема проста - раз в месяц, во время рекламной паузы в любимом сериале, она отправляет посильную сумму в рынок, не глядя на стоимость ETF широкого рынка. Всё.

Разумеется, эту элементарную стратегию можно усилить грамотной диверсификацией по рынкам, классам активов, валютам, а также ребалансировкой и прочими фишками прокачанных долгосрочных инвесторов. А можно и не улучшать, ведь тогда из моего уравнения придётся исключить большинство домохозяек :-)

Самое интересное, что если у вас нервы из адамантия и чёртова прорва времени впереди, вы действительно создадите себе солидный капитал вот так просто - без анализа отчётностей компаний, абсолютно не вникая в финансовые тренды, не мониторя новости и т.д. А почему же тогда средняя доходность частных инвесторов за 20 лет составляет около 3% годовых (см. мои предыдущие статьи) вместо 8-10%, которые даёт сам рынок? Постараюсь пояснить максимально кратко:

1) 8-10% годовых для многих это мало (маркетологи брокеров приучили нас к иным цифрам)

2) отсутствие психологической устойчивости при резких падениях/взлётах рынков на десятки процентов (когда пропадает сон, дергается глаз, а руки чешутся всё продать или всё купить)

3) отсутствие дисциплины следования стратегии и пополнения брокерского счёта в течение длительного времени (10-15-20 лет) - у всех же ипотеки, дети растут, да и вообще, на 10 лет вперёд мало кто планировать может.

В итоге имеем то, что имеем - богатых домохозяк мало, неэффективных фондов много (правда, причины по фондам совсем иные).

А вот второй моей мыслью при взгляде на эту картинку была такая: тот факт, >80% фондов не могут обойти индекс, говорит о том, что <20% могут, и делают это стабильно. Значит, вместо того, чтобы превращать инвестирование во 2ю работу, нужно научиться правильно находить и отбирать такие фонды активного управления.

Но это, как вы понимаете, совсем другая история...

Автор: Алексей Дорохин