📎 Peloton ►на руководство которой обрушилась тонна критики ► бумаги которой за 2021 год потеряли 78% ► которую хотят купить #AMZN #AAPL #NKE и кое-кто еще ► представила отчет за 2й квартал и за день на торгах взвилась на 35%. В центре отчета - замена CEO, расходы и пересмотр Совета директоров. Поговорим о проблемной #PTON, начинавшей как фитнес-группа из пяти человек и насчитывающей сегодня более 6 млн. членов. На данный момент PTON торгуется по $38.78, чуть выше цены IPO в $29.

📌 Из обращения к акционерам:

▪️ CEO Джон Фоули, возглавлявший PTON на протяжении 10 лет, уходит ► остаётся в роли исполнительного председателя

▪️ новым CEO и Президентом становится Барри Маккарти ► бывший CFO NFLX и SPOT

▪️ объявлено комплексные меры по реструктуризации ► прежде всего

значительное сокращение штата на 20% ► решения не повлияют на состав инструкторов и содержание сайта

▪️ ожидания, что ежегодная экономия затрат за счет повышения эффективности операционных расходов принесет ~$800 млн. + рост валовой маржи Connected Fitness

▪️ изменения в стратегии управления недвижимостью

▪️ оптимизация расходов на ПО + жесткий контроль за расходами на внешние услуги

▪️ сокращение количества складов и расширение соглашений о доставке со сторонними поставщиками

▪️ нормализация запасов - не позднее 2023г

▪️ прекращение развития Peloton Output Park в Огайо

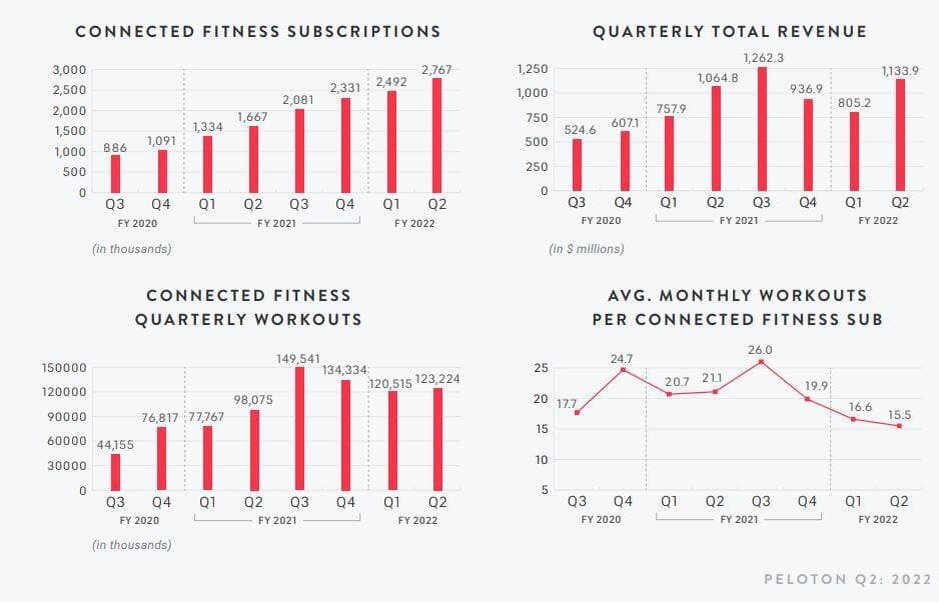

📌 Финансовые результаты за 2QFY22 (г/г)

▪️ Общая выручка $1.13b (+6%)

▪️ 30% выручка сегмента Connected Fitness (включает вклад Precor) ► $796m (-8%) ► снижение продаж тренажеров Connected Fitness + влияние снижения цены в авг/21 на базовый байк

▪️ 70% выручка от подписки ► 338m (+73%)

▪️ Валовая прибыль $280.2 m (-34%) ► 24.7% от выручки

▪️ Валовая маржа 24.7%

▪️ Валовая маржа Connected Fitness 6.4%

▪️ Валовая маржа подписки 67.9% (vs 60.3%)

▪️ Маржа вклада подписки 71.4%

▪️ Операционные расходы $705.9m (+93%) ► 62.3% от выручки (ранее 34.4%)

▪️ Скорректированный EBITDA $(266.5) m

▪️ Маржа скорректированной EBITDA (23.5) %

▪️ Чистый убыток $(439.4) m (vs ЧП $63.6m)

▪️ EPS $(1.39)

📌 Клиентская база

▪️ На конец 2 кв. база подписчиков Connected Fitness 2.77 млн. (+66% г/г) ► чистый ежемесячный отток абонентов 0.79%

▪️ Платные цифровые подписки 862 тыс. (+38%)

▪️ Общее число членов ~6.6 млн.

▪️ Во 2м кв. среднемесячное количество тренировок на одного подписчика Connected Fitness 15.5 ► ниже прошлогоднего уровня 21.1

▪️ По состоянию на 31.12.21г. 99% абонентов Connected Fitness на ежемесячных тарифах оплаты

Теперь по сути:

1️⃣ Мне не нравятся финансовые результаты #PTON. Они сжигают деньги. Резкий рост операционных расходов с мутным обоснованием. На продажи и маркетинг +97% (vs 30.4%) ► дословно «возвращение к типичному праздничному маркетингу». Общие и административные расходы +76% (vs 13.2%) ► дословно «значительные инвестиции в команды, системы и поддержку участников». Расходы на исследования и разработки +110% ► дословно «отражает прием на работу нескольких новых сотрудников и команды R&D из Precor».

2️⃣ Проблемы, присущие только #PTON. В данный момент компания производит оборудование на сторонних предприятиях в Азии. Решоринг производства в Огайо за $400m, который теперь заморожен, был связан с трудностями поставок и резким ростом спроса на потребительские товары длительного пользования. Сейчас ситуация несколько иная. Во-первых, рост цен на морские перевозки приостановился (но по-прежнему 79% выше, чем ровно года назад ► $9 376 за 40-ft контейнер). Во-вторых, статистика запросов в Google Trends фиксирует снижение уровня запросов типа «фитнес дома» и «велосипеды» до уровня начала 2020 года (в противовес запросы «концерты» и на прочие удовольствия растут)

3️⃣ Уход Фоули ожидаем. И, по сути, ему отвели роль, спасающую репутацию. Руководство Peloton неправильно рассчитала, сколько людей будет покупать ее продукцию после сверх резкого спроса в первую пандемию. Теперь же это вылилось в тысячи велосипедов/беговых дорожек, лежащих на складах/на грузовых кораблях, и эти уровни запасов надо сбрасывать. Что касается нового CEO МакКарти, ему 68 лет. И я не уверен, что он готов работать на износ на протяжении 5 лет, пытаясь исправить ситуацию.

4️⃣ Чего ждать? Мне кажется, что довольно хорошая конференция уводит нас от какой-то реальной сделки. Но кратко мое мнение такое. Относительно самостоятельного будущего ► надежда есть, но очень слабая ► Нет возможности количественно оценить рост подписки из-за конкурентной среды, и список «потенциальных покупателей» не убедителен. Что есть – так это лояльность фанатов Peloton и высокий % продления членства. И еще. Назначение нового CEO тоже может указывать на то, что #PTON все-таки останется независимой и не захочет продаваться по текущей заниженной цене. Посмотрим.

5️⃣ Если все-таки продажа PTON (как тоже вероятный исход). Я не думаю, что инвесторы #AMZN или #AAPL будут рады. Но McKinsey + инвестиционные банкиры делают все возможное дабы «спасти Peloton», а Фоули + Сo явно не хотят продавать компанию дешево лишь для того, чтобы новый покупатель сократил расходы на сделку. Если все же #PTON готовится к продаже, тогда вчера произошло то, что и ожидалось. Именно поэтому такой рост.