Что такое финансовая подушка безопасности? Зачем она нужна? Как ее сформировать? попробуем разобраться с данными вопросами в этой статье.

Финансовая подушка безопасности — это расходный минимум денежных средств, необходимый в случае потери активного дохода.

Для того, чтобы посчитать ее размер нужно вывести сумму ваших расходов за месяц и умножить на количество месяцев или лет, в течение которых сможете прожить, сохраняя свой прежний уровень жизни.

Подушка безопасности может понадобится в следующих случаях:

1. Потеря текущего места работы

2. Возникновение необходимости в дорогостоящем лечении

3. Иных непредвиденных жизненных ситуаций

Для формирования финансовой подушки достаточно откладывать ежемесячно 5-10% от заработка. Например, ваш заработок составляет 50 000 руб., 10% это 5 000 руб. Если вычетать данную сумму из ежемесячного заработка, то вы ее даже не почувствуете. Зато за год размер отложенного капитала составит 5 000 х 12 = 60 000 руб. Создав даже такой небольшой запас денежных средств, вы почувствуете себя более уверенно и защищенно. А представьте какая сумма будет через 5-10 лет. А если еще не просто хранить денежные средства «под подушкой», а вкладывать в какие-либо инструменты с процентной доходностью для их преумножения, то сумма может вырасти в разы.

Давайте рассмотрим какую сумму можно скопить, используя накопительный счет в банке. Для примера берется накопительный счет вместо банковского вклада потому, что для открытия вклада банки, как правило, устанавливают высокую пороговую сумму или нет функции пополнения счета, то есть возможности накапливать с минимальных сумм, а также по вкладам всегда есть дополнительные условия с подключением платных услуг, что также невыгодно.

Самый высокий процент по накопительному счету, я нашла в Газпромбанке с процентной ставкой 6,75%.

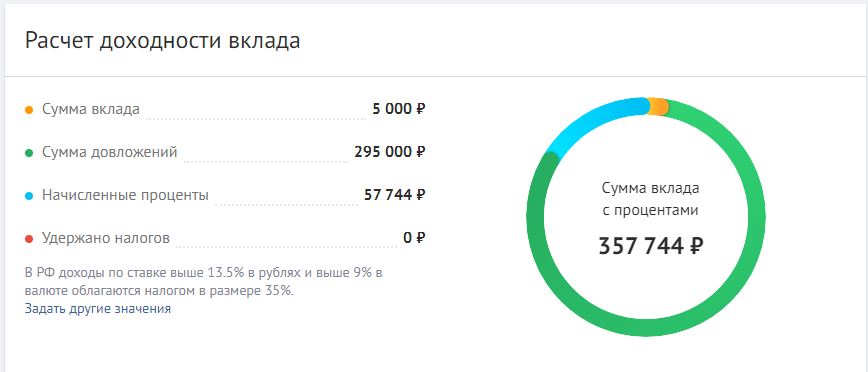

Находим любой калькулятор расчета процентов и вбиваем исходные данные

Таким образом, через 5 лет мы получим сумму 357 тыс., что фактически сэкономит 1 год накопления денежных средств. Но, нужно отметить, что данная система подразумевает только накопление, т.е. ежемесячное откладывание денежных средств, без снятия. Также сумма представлена без вычета налога, с 2021 года все доходы по банковским вкладам/счетам облагаются налогом в 13%.

В итоге, что мы видим, даже небольшой процент может принести дополнительную прибыль. А с помощью инвестиций данный процент можно увеличить до 15-20%.

Лайфхак: формировать подушку безопасности лучше на счете в банке, а вот хранить лучше в облигациях потому, что процентная доходность в облигациях всегда выше, чем на вкладе.

Вообще, навык накопления денежных средств очень важен, как для тех, кто планирует в будущем инвестировать и создавать пассивный доход, так и для обычного человека. Сегодняшний мир - это мир бесконечного потребления. Мы покупаем все больше и больше, потребляем все больше и больше. И каждый раз, нам все-равно хочется еще больше. О бесконечном мире потребления могу посоветовать посмотреть фильм «Реальная цена моды». Он, реально, показывает вещи, о которых не задумываешься, переворачивает представление о современном мире. Желаю, чтобы этот фильм поменял что-то и в вашем представлении.

До встречи в следующих статьях:)