Всем привет!

Продолжаю разбирать потенциальные дивы, которые могут заплатить в 2022 году, сегодня в объективе банковский сектор.

Какие у нас вообще банки можно прикупить на нашей бирже?

Топовая тройка, известная любому инвестору: Сбер, ВТБ и Тиньков. Бизнес каждого сильно отличается друг от друга и каждая компания заслуживает подробного обзора. По Сберу я уже делал:

По остальным тоже надо будет.

Банки средней руки: Банк Санкт-Петербург (БСП), Московский кредитный банк (МКБ)

Какая-то третьесортная дичь: Бэст Эффортс Банк и Банк Возрождение - до того момента, как полез смотреть список банковского сектора на Мосбирже и не знал об их существовании))

Вот, собственно и все, выбор не велик, пойдем по порядку.

Сбер

Что такое Сбер? Это государство в государстве, основа нашей банковской системы и попутно еще растущая и весьма прибыльная компания с развивающейся экосистемой (я правда пока в нее не очень верю), но тем не менее.

Лирическое отступление - воспользовался тут сервисом их экосистемы Сбер ЕАптeка - реально удобно и дeшевле, чем просто пойти купить в обычной аптеке. Привозят куда надо быстро.

Огромным преимуществом Сбера перед остальными (за счет чего он и всегда давил всех конкурентов) является:

- развитая сеть офисов и банкоматов

- поддержка государства - все понимают, что ни при каких условиях обанкротиться Сберу не дадут.

С другой стороны, с развитием онлайн-банкинга этот фактор уже не столь значим (а на одних пенсионерах далеко не уедешь), а о массовых банкротствах из 90-х стали потихоньку забывать. Все это стимулирует Сбер к развитию и думаю идея о создании экосистемы возникла именно из-за понимания руководством этих моментов - если ничего не менять, то клиенты побегут к конкурентам.

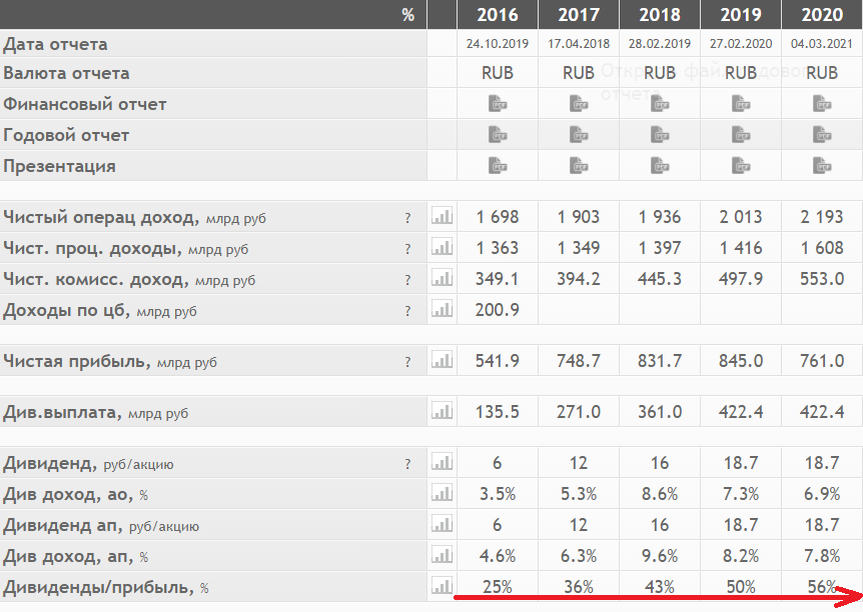

Собственно про дивиденды Сбера - за последний год Сбер заработал 1,237 трлн. руб. чистой прибыли. Если принять выплату в процентах прибыли также, как в прошлом году, то получается 29,92 рубля на акцию. При этом если заглянуть в отчетность, то можно увидеть, что с каждым годом доля чистой прибыли, направляемая на дивиденды увеличивается.

Поэтому лично я бы оптимистично предположил дивиденды в 2022 году в размере 30 рублей на акцию. Но вот большинство аналитиков со мной не согласны и прогнозируют выплаты в размере от 24,8 до 27 руб. К текущей цене это 9-10% див.доходности без учета налогов. Что ж, посмотрим.

ВТБ

ВТБ вот тоже вроде государственный банк, тоже вроде системообразующий, но никакой экосистемой тут и не пахнет, зато полстраны обсуждает бриллианты у любовниц Кoстинa)) ВТБ это прям эталон компании, которая бы уничтожила ваши вложения в нее, вот смотрите график:

Причем этот график это только "верхушка айсберга" и не отражает реального положения дел - государство дважды спасало ВТБ (в 2008 и кажется в 2011 году), причем оба раза делало это по оригинальной схеме - выпускались привилегированные акции разных номиналов, которые выкупал Минфин, в итоге де-факто акционерный капитал увеличился в 2,5 раза (т.е. доля прибыли приходящаяся на 1 обыкновенную акцию уменьшилась в 2,5 раза).

Дивиденды в ВТБ тоже распределяются по весьма интересной схеме - ведь акционеры должны получать прибыль пропорционально стоимости акций, но привилегированные акции на бирже не торгуются, поэтому в расчет берется номинальная стоимость префов обоих типов и среднегодовая цена обычных акций, которые торгуются на бирже. В результате складывается парадоксальная ситуация - чем выше стоимость обычных акций, тем больше будет их див.доходность (у нормальных компаний наоборот).

Менеджмент каждый год рассказывает сказки о хороших дивидендах, но потом то шах, то ишак, то еще что-то. По факту хоть сколько-то адекватные дивы (в районе 7%) ВТБ платил только в 2018 году. Сейчас тоже обещают, что все будет хорошо и уверяют, что договорились с Минфином, что платить на префы будут меньше)) Свежо предание, но верится с трудом.

Аналитики оценивают дивы ВТБ в диапазоне 0,63 - 0,67 копеек на акцию, что к текущей цене составляет около 15% дивидендной доходности - неслыханно много для нециклической компании. Вероятно потому, что рассказам о таких дивах рынок не верит и не переоценивает акции вверх. Если такие дивы будут утверждены, нет никаких сомнений, что цена пойдет вверх.

Тинькoв

Тинька - восходящая звезда на нашем банковском поле, которой прочат большее будущее. И учитывая то, с какими темпами они развиваются и насколько широко строят линейку продуктов в это легко поверить. Следует отметить, что Тинька, как компания, находится на абсолютно ином этапе развития по сравнению со Сбером и ВТБ - у них уже устоявшийся бизнес, а Тинька - компания роста. Соответственно Тинька:

- почти всю прибыль вкладывает в развитие и дивиденды обычно минимальны;

- как и любая акция роста котировки весьма волатильны. С учетом того, что Тинька вовлекает на биржу огромное количество невменяемой публики, а саму акцию могут запросто гонять туда-сюда по 5-7% в день, в Пульсе генерируется огромное количество мемов про эту компанию.

В Пульсе даже есть мнение, что обладание акциями Тинькoв банка увеличивает потенцию и грyдь, но я не нашел этому подтверждений.

Собственно, про дивиденды - по разным оценкам, они будут от 0 до 55 рублей на акцию, к текущим ценам это меньше 1% доходности. В общем ради дивов эту акцию брать точно не стоит + не стоит забывать, что формально TCS (головная структура группы, которая и торгуется на бирже) это иностранная компания и все полученные дивиденды придется отдельно задекларировать. Но потенциал роста у Тиньки куда больше, чем у Сбера и ВТБ вместе взятых.

Банки средней руки

Как уже писал в начале статьи, на бирже их торгуется только 2 - БСП и МКБ и это очень разные компании.

БСП - неплохая дивидендная история (средние выплаты порядка 7% див.доходности), в абсолюте выплаты растут, сама компания тоже растет неплохими темпами, все позитивно, но... зачем покупать БСП, когда можно купить Сбер с большими дивидендами, который растет еще быстрее? Ну и размеры банков абсолютно не сопоставимы, конечно.

МКБ - наоборот, совсем другая история, ближе по характеру к Тиньке, дивиденды практически не платит, зато растет быстрыми темпами, вот например, график котировок акций МКБ:

Темпы роста выглядят весьма привлекательно, но... опять-таки, если вы любите акции роста, зачем покупать МКБ, если можно купить Тиньку, которая растет еще быстрее.

Краткий вывод - банки второго эшелона, хоть и смотрятся неплохо, но я сильно сомневаюсь, что вложения в них дадут большую отдачу, чем вложения в "голубые фишки" нашего банковского сектора (Сбер, ВТБ, Тинька). А риски больше многократно. Думаю все понимают, что размер банка имеет большое значение для его устойчивости.

Банки третьего эшелона

Тут я помолчу - на мой взгляд, инвестировать в любые компании третьего-четвертого эшелона на основе общедоступных данных крайне рискованно. Для того, чтобы там заработать надо быть или спекулянтом, или инсайдером, но риски тут просто несопоставимы по сравнению с инвестициями в первый эшелон.

Выводы

Свел данные в таблицу для удобства (по Сберу взял обычные акции для сравнения, в префах доходность будет чуть повыше):

Личное мое мнение - инвестировать в банки второго эшелона сейчас нет никакого смысла, а в первом можно легко подобрать историю по своему вкусу:

Сбер - предсказуемые и стабильные дивиденды средних размеров.

ВТБ - дивиденды могут быть очень велики. А могут и не быть.

Тинька - дивиденды совершенно незначительны, но рост компании может быть впечатляющим и от удачной продажи можно получить много больше, чем любыми дивидендами.

Из них я сам больше всего держу Сбера, есть маленький пакет ВТБ, Тиньку не держу вовсе, но ввиду того, что значительную часть инвестирую через фонды, косвенно тоже являюсь акционером. Продавать ничего не собираюсь при любом раскладе (хотя ВТБ несколько вызывает отторжение).

Предыдущая часть обзора дивидендов:

А вы инвестируете в наш банковский сектор?