Эта третья и заключительная часть нашей серии, позволяющую оценивать биткойн способом, который невозможен для традиционных активов. Трехуровневая пирамида, показанная ниже, изображает основы, нижние слои служат строительными блоками для более высоких уровней.

В заключительной части этой серии мы будем анализировать верхний слой данных, который предлагает сигналы покупки и продажи, аналогичный показателю отношения стоимости предприятия к EBITDA (EV к EBITDA) в традиционном анализе. Мы считаем, что с помощью этих данных менеджеры должны быть в состоянии определить неэффективность ценообразования биткойнов в краткосрочной и среднесрочной перспективе.

На основе экономических потоков и действий участников рынка возникают два типа ончейн-метрик:

Показатели стоимости актива являются функцией затрат, по которым различные участники рынка совершают сделки с биткойнами с течением времени, в том числе:

1) Отношение рыночной стоимости к реализованной стоимости (MVRV)

2) Отношение рыночной стоимости к термостоимости (MVTV)

3) Капитализация инвестора

4) Соотношение краткосрочной и долгосрочной реализованной стоимости (SLRV)

Показатели прибыли и убытков зависят от того, как покупатели и продавцы получают прибыль и убытки, как в долларах США, так и в биткойнах, включая:

1) Отношение реализованной прибыли к стоимости (RPV)

2) Коэффициент краткосрочной прибыли/убытка держателя (STH P/L)

3) Константа истощения сил продавцов

В этой статье объясняется каждый из этих показателей сети.

Метрики стоимости актива

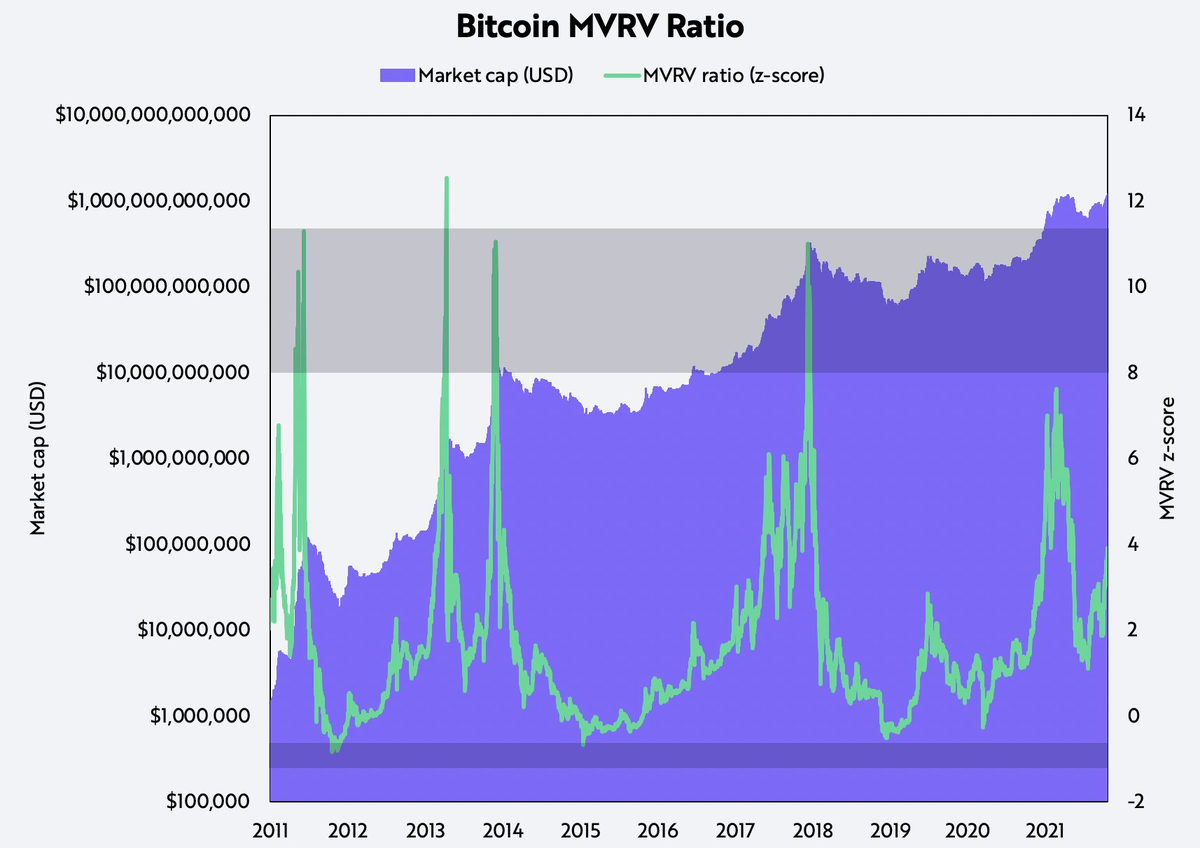

1) Отношение рыночной стоимости к реализованной стоимости

Коэффициент MVRV — это рыночная капитализация, деленная на реализованную капитализацию, которая измеряет цену биткойна по отношению к средней базовой стоимости в сети для всех участников рынка. Когда MVRV ниже 1, рынок продает в убыток. Этот показатель исторически означал, что рынок достигал дна. И наоборот, когда рыночная капитализация резко возрастает по сравнению со средней стоимостью, биткойн обычно готов к крупномасштабному фиксации прибыли и разворот цены.

Исторически сложилось так, что биткойн достиг пика, когда коэффициент MVRV превышал 10, как показано ниже. Недавно, с поправкой на волатильность, коэффициент MVRV достиг 8, после чего цена биткойна упала на 53%, что, возможно, указывает на локальный, а не на глобальный максимум. После майской коррекции на 53% MVRV с поправкой на волатильность снизился примерно с 8 до менее 2. Теперь при 4 коэффициент MVRV находится в диапазоне, обычно ассоциируемом с нейтральной территорией.

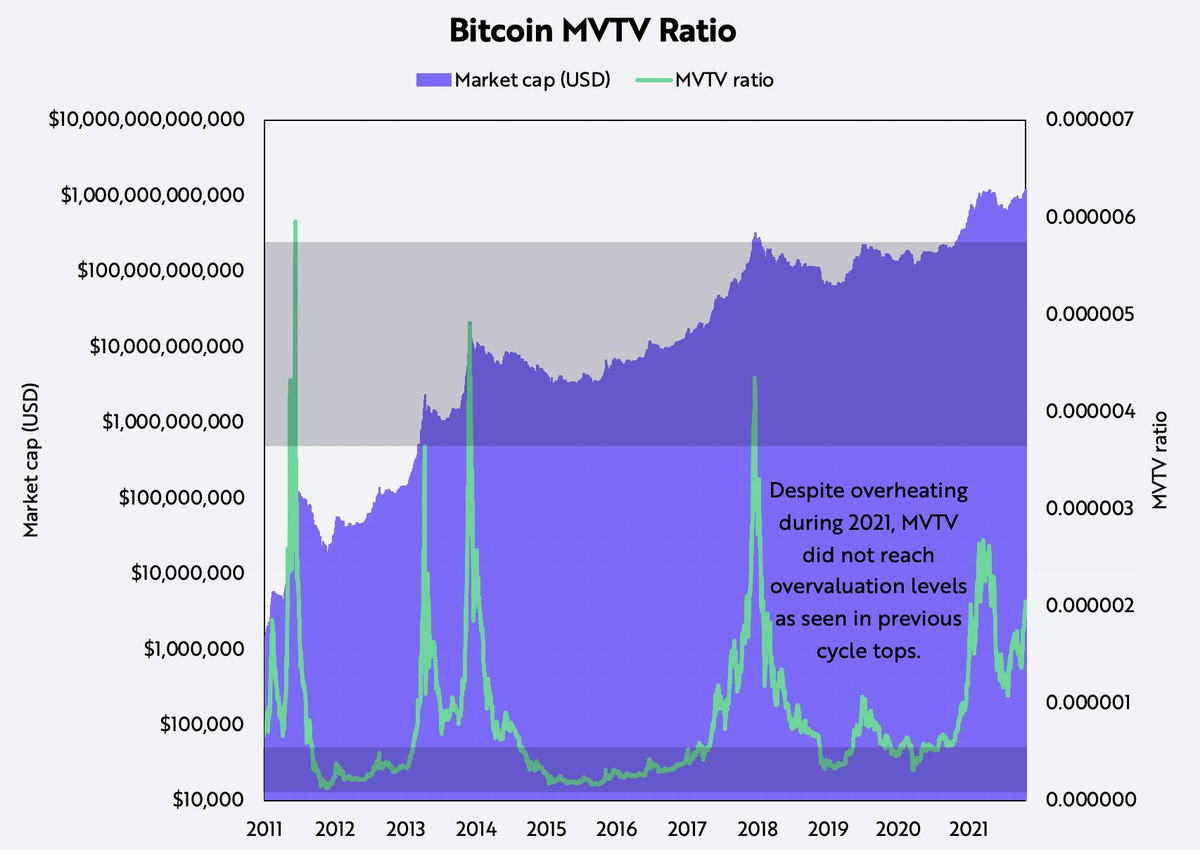

2) Отношение рыночной стоимости к термо-стоимости

Показатель среднего возврата, коэффициент MVTV — это рыночная капитализация, деленная на термокапитализацию или совокупную стоимость в долларах США, выплачиваемую майнерам для обеспечения безопасности сети. MVTV сравнивает цену биткойна с подразумеваемой стоимостью, выплачиваемой майнерам биткойнов, которые, в свою очередь, сосредоточены на проверке транзакций и защите сети биткойнов. Лучше всего поясняет аналитик под псевдонимом GeertJancap, коэффициент MVTV напоминает мультипликатор EV-to-EBITDA, используемый при оценке акций. MVTV сравнивает текущую рыночную капитализацию инвесторов с денежным потоком майнеров.

Как и MVRV, коэффициент MVTV показал в апреле прошлого года, что при цене 63 000 долларов биткойн находился в сильном бычьем тренде, но рынок не был близок к спекулятивному взрыву, как показано ниже. С тех пор цена биткойна восстановилась после 50-процентной просадки, а MVTV также приблизился к своему предыдущему локальному максимуму.

3) Капитализация инвестора

Инвесторская капитализация — реализованная капитализация минус термокапитализация — может быть хорошим индикатором капитуляции во время медвежьего рынка. Капитализация инвестора вычитает термокапитализацию из рыночной стоимости. Удалив непогашенную стоимость, выплачиваемую майнерам, из общей базы затрат, мы можем оценить справедливую стоимость биткойна в нижней части рыночного цикла.

Как показано ниже, рыночная капитализация имеет тенденцию возвращаться к капитализации инвесторов во время медвежьих рынков и обычно меняется, когда они близки к паритету. По состоянию на октябрь 2021 года капитализация инвесторов составляла примерно 400 миллиардов долларов США, что на 68% ниже рыночной капитализации.

4) Соотношение краткосрочной и долгосрочной реализованной стоимости

Отношение SLRV представляет собой однодневную волну HODL, деленную на волну HODL от шести месяцев до одного года, взвешенную по реализованной капитализации. Этот показатель сравнивает количество биткойнов, перемещаемых в день, с количеством биткойнов, перемещаемых от шести месяцев до одного года назад: другими словами, краткосрочная скорость относительно среднесрочной и долгосрочной скорости. Это соотношение показывает, как сложные расчеты могут выявить неэффективность цен. Исторически отношение ниже 0,04 было связано с медвежьим рынком.

Когда отношение поднимается выше 0,04, имеет место тенденция к новому бычьему движению, как показано ниже.

Показатели прибыли и убытков

1) Отношение реализованной прибыли к стоимости

Коэффициент RPV представляет собой реализованную прибыль в сети в долларах США, деленную на реализованную капитализацию, измеряя разницу между ежедневным поведением по фиксации прибыли и средней базой затрат покупателей. Соотношение 1 — чего никогда не было — будет означать, что каждый биткойн движется в этот конкретный день. Исторически сложилось так, что когда те, кто фиксирует прибыль, перемещали свои активы на 2% или более за один день, рынок достигал циклической вершины. И наоборот, когда они перемещали только 0,001% своих монет за один день, рынок находился в процессе формирования дна.

После достижения уровня изобилия чуть ниже 2 в начале этого года, за которым последовало падение цены биткойна на 53%, коэффициент RPV вернулся к гораздо более здоровым уровням, как показано ниже.

2) Отношение прибыли к убытку для краткосрочного держателя

Другим показателем неэффективности цены является отношение прибыли к убытку (P/L) краткосрочного держателя (STH), которое представляет собой краткосрочное предложение биткойнов с прибылью, деленное на краткосрочное предложение с убытком. Соотношение 1 обычно связано с локальными минимумами на бычьем рынке и локальными максимумами на медвежьем рынке. Когда коэффициент ниже 1, в совокупности участники рынка, перемещавшие монеты за последние 155 дней, имеют убытки. И наоборот, когда отношение выше 1, краткосрочные участники получают совокупную прибыль. При распродаже когда этот показатель равен 1, биткойн обычно вступает в медвежий рынок.

После 53-процентной коррекции биткойна с 63 000 долларов США до примерно 30 000 долларов США прошлой весной его отношение прибыли к убытку STH стабилизировалось на уровне около 1, как показано ниже, предполагая, что он достиг дна. Сегодня STH P/L составляет 52, значение, указывающее на потенциальную локальную вершину.

3) Исчерпание сил продавцов

Наконец, в сочетании с показателями прибыли волатильность может стать важным ориентиром для будущего ценового движения биткойна. Константа истощения продавцов, показанная ниже, представляет собой процент от общего оборотного предложения биткойнов в прибыли, умноженный на его волатильность за последние 30 дней. Этот показатель измеряет, совпадают ли два фактора. В частности, сочетание низкой волатильности и высоких убытков связано с капитуляцией и падением цены биткойна.