В этом году Центральный Банк России обещает завершить многоступенчатую реформу по либерализации обязательного страхования автогражданской ответственности. А означает это то, что регулированию данная сфера деятельности будет подвергаться по минимуму. Но, несмотря на то, что большая часть изменений, запланированных в упомянутой реформе, уже внедрены, я почему-то особо не вижу разницы.

Как все начиналось...

Несколько лет назад тарифы ОСАГО строго контролировались регулятором и выбор страховой компании для автомобилиста был важен только с точки зрения надежности самой компании и адекватности выплат. В связи с этим, я много лет страховался в местной страховой "ЮжУралАско", которая в этом году неожиданно была лишена лицензии. Но я расстался с ней намного раньше.

На первой ступени либерализации появилась небольшая вилка в базовом тарифе. Насколько я помню, составляла она 20%. И каково было мое удивление, когда при оформлении электронного полиса я получил максимальный базовый коэффициент. Казалось бы, самостоятельное заполнение всех реквизитов, т.е. мне не требуется сотрудник, которому нужно платить зарплату, не нужен офис, за который надо платить аренду, но полис, все равно стоит по максимуму. Странно.

Тогда я и решил сменить страховую. Выбрал ВСК. Полис стоит 6600, против 8500 в "южурале", но есть недостатки, вроде, менее удобного личного кабинета. И годовая стоимость увеличивалась при оформлении на три месяца, потом еще на три и затем - на полгода. В Аско я пользовался такой схемой постоянно, получалась оплата в рассрочку без дополнительных расходов. В Военно-Страховой пришлось платить за год сразу. Но итоговая стоимость стала решающим фактором.

А потом страховка от ВСК стала, как у всех...

Прошло несколько месяцев, пришло время продлевать страховку на машину жены. У нее КБМ чуть выше моего. Считаю в ЮжУралАско - 9500 рублей. Ну, думаю, пора с ними окончательно расставаться. Пойду-ка, я к "военным". Считаю - а то же самое - 9500 рублей. Базовый коэффициент по максимуму. Сервис sravni.ru ничем не помог, цены на нем неактуальные, и извечная ошибка при попытке оформления непосредственно из сервиса.

Проверил кучу страховых. Везде для расчета нужно внести множество данных. Но я упертый. Случайно из поисковика перешел на оформление КАСКО в Тинькофф, частично заполнил данные, понял, что что-то не то, закрыл окно. Через полчаса перезванивают:

- Здравствуйте, Катарина Яновна (так жену зовут). Вы тут начали оформлять КАСКО. Почему передумали?

Отвечаю, что ошибся. Но, говорят, не проблема - давайте посчитаем вам ОСАГО. Диктую данные по телефону. Получаю сумму - 6300. Ну, совсем не 9500. Естественно, соглашаюсь.

На протяжении полугода пою дифирамбы страховой Тинькофф всем своим знакомым. Ровно до недавнего времени, когда в очередной раз пришлось оформлять полис себе.

Тинькофф тоже не захотел работать по сниженным тарифам...

Я не стал считать в классических страховых компаниях, пошел сразу к Тинькову. 8500! При том, что в январе нынешнего года прошел очередной виток реформы и, при сохранении базового коэффициента на уровне прошлого года, стоимость полиса должна была снизится, т.к.:

- КБМ за очередной безаварийный год закономерно снизился на 5%,

- Территориальный коэффициент для Челябинска снизился с 1,99 до 1,88,

- Коэффициент возраста/стажа снизился с 0,94 до 0,93.

Итоговое снижение должно было быть процентов на пятнадцать. Но страховые все эти сниженные коэффициенты уравновесили, задрав базовый коэффициент до потолка этого года.

Мне все же повезло...

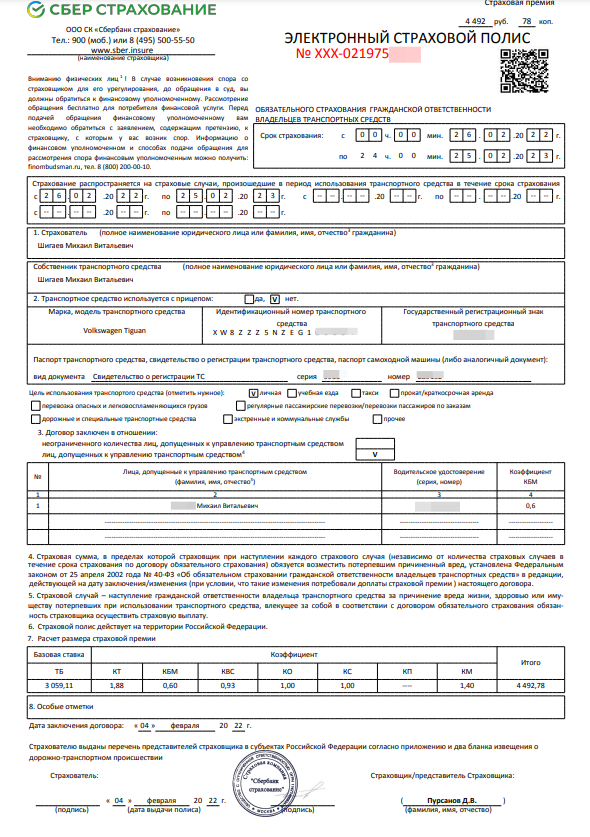

На выручку пришел Сбер. Судя по отзывам, там есть проблемы административного характера, но зато каков ценник! 4492 рубля. Почти в два раза ниже, чем везде.

Неужто невозможно работать не по максимальному тарифу?

Суть всего этого повествования, что, с одной стороны, за клиентов страховые компании бьются. Самый простой способ захвата рынка - это снижение тарифов. Чем в разное время и занимались три описанные в статье страховые. Но долгосрочно работать по таким тарифам они не могут? Это убыточно? Неужели, настолько все плохо? Ведь ЦентроБанк дает возможности для конкуренции в этой сфере. Пожалуйста, снижай ценник и получай больше клиентов. Но нет - полгода по сниженному базовому коэффициенту, чтобы люди как-то услышали о существовании компании, а дальше все, как у всех. Уверен, что через год и в Сбере не будет таких распродаж, как нынче.

Так в чем же либерализация, если автовладелец может получить более выгодный ценник только в рамках кратковременной акции?

Всем добра.