Как я писал в предыдущей статье, "Закон о КИК" работает и зарабатывает. 04 мая 2022 года истекает срок подачи уведомления о КИК для физических лиц. За нарушение срока подачи предусмотрен внушительный штраф в 500 тысяч рублей за каждую контролируемую иностранную компанию, о которой вы не отчитались или отчитались неверно.

О том, как правильно заполнить уведомление о КИК в 2022 году по новой форме, Вы сможете прочитать в моей статье.

ВАЖНО! В 2021 году Приказом ФНС России от 19.07.2021 № ЕД-7-13/671 были внесены изменения в порядок оформления и в 2022 году Уведомления требуется подавать по новой форме. Форма и порядок ее заполнения размещен на сайте ФНС https://www.nalog.gov.ru/rn77/about_fts/docs/11200844/

Кому нужно подавать уведомление о КИК?

Контролируемая иностранная компания (КИК) — это иностранная организация или иностранная структура без образования юридического лица (например, траст), контролируемая налоговым резидентом России и уведомление о КИК нужно подавать при одновременном выполнении двух условий:

1) Вы являетесь налоговым резидентом Российской Федерации;

2) Вы контролируете иностранную организацию или иностранную структуру без образования юридического лица

Кто является контролирующим лицом КИК?

Для целей КИК, российский гражданин — налоговый резидент контролирует иностранную организацию, если:

Доля его прямого или косвенного участия в организации более 25%, или;

Доля его прямого или косвенного участия в организации более 10%, и при этом доля участия налоговых резидентов России в этой организации более 50%, или;

У него есть контроль над организацией в своих интересах или в интересах супруга и несовершеннолетних детей.

Здесь я расскажу, как заполнить уведомление о КИК физическому лицу, владеющему иностранной компанией через траст.

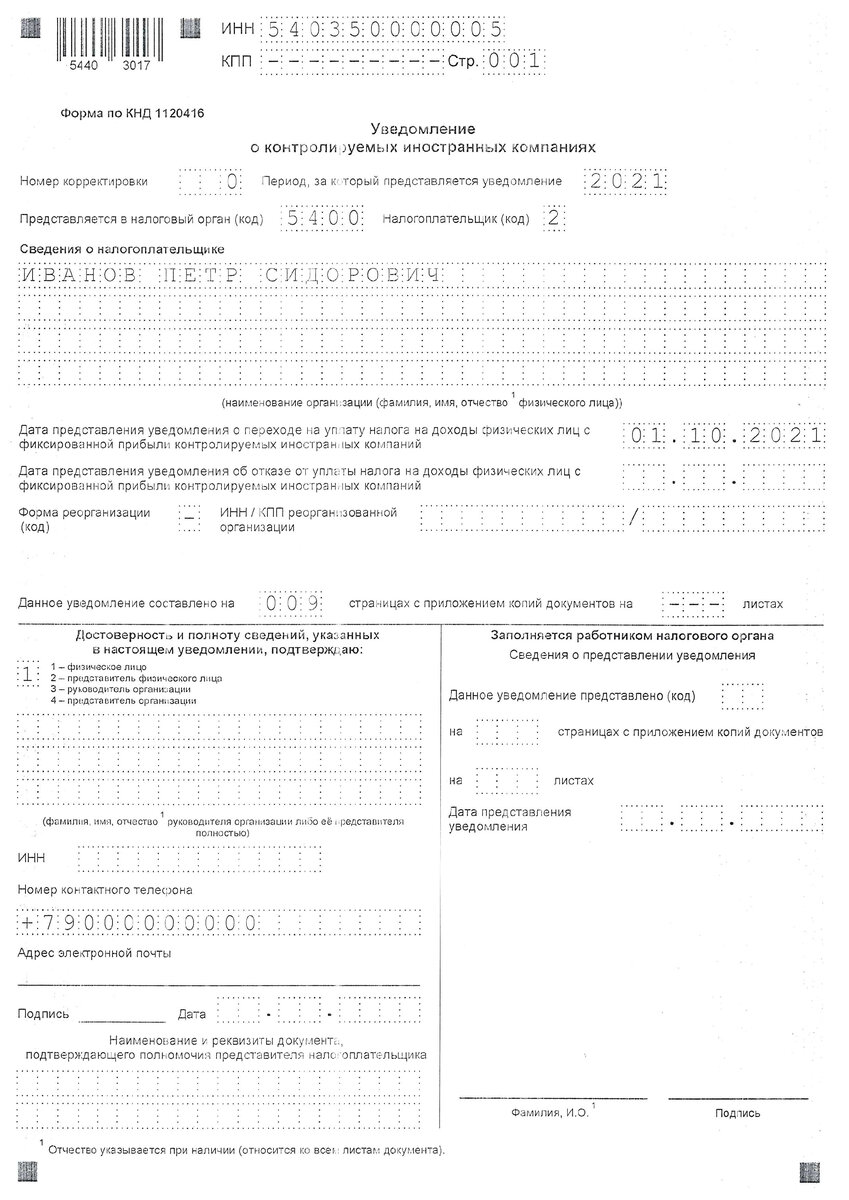

Титульный лист

В самом верху титульного листа нужно указать свой ИНН, состоящий из 12 знаков. В поле КПП поставьте прочерки, либо оставьте незаполненным. Порядок допускает отсутствие прочерков для не заполненных полей при распечатке на принтере Уведомления, заполненного с использованием программного обеспечения.

В поле Номер корректировки укажите «0», если вы подаёте первичное уведомление. Если в будущем вы вдруг обнаружите ошибку в ранее поданному уведомлении о КИК, вы сможете подать корректирующее уведомление.

В поле Период, за который представляется уведомление нужно указать год распределения прибыли (признания убытка КИК), т.е. 2021 год.

В поле Представляется в налоговый орган (код) вы указываете код своего налогового органа..

В поле Налогоплательщик (код) укажите “2” — это код для физического лица.

В поле Сведения о налогоплательщике введите полностью свои фамилию, имя и отчество.

В Уведомлении с 2021 года добавилась информация о переходе/отказа уплаты налога физических лиц с фиксируемой прибыли контролируемых иностранных компаний.

Соответственно в поле «Дата представления уведомления о переходе на уплату налога на доходы физических лиц с фиксированной прибыли контролируемых иностранных компаний» указываем дату предоставления такого уведомления в ФНС. Я сделал это 01 октября 2021 года.

Ниже указываем кто подает Уведомление и номер контактного телефона.

Сведения о физическом лице

Страница “Сведения о физическом лице” заполняется только в случае, если не указан ИНН. Так как я указал ИНН на титульном листе, страницу 002 заполнять не нужно.

Лист А — Сведения о контролируемой иностранной компании, являющейся иностранной организацией

Лист А нужно заполнить для каждой контролируемой иностранной организации. В моем примере это одна организация ARIA LIMITED из Гонконга.

Номер контролируемой иностранной компании вы выбираете самостоятельно, главное условие — чтобы он был уникальным для каждой КИК.

Наименование иностранной организации указывается в латинской транскрипции.

В поле Код государства (территории) регистрации (инкорпорации) укажите код страны, в которой была зарегистрирована иностранная организация. В данном примере код Гонконга — 344.

В поле Регистрационный номер (номера) в государстве (на территории) регистрации (инкорпорации) нужно указать регистрационный номер, который был присвоен компании в момент её регистрации. Его можно найти в свидетельстве о регистрации компании (Certificate of incorporation).

Поле Код (коды) налогоплательщика в государстве (на территории) регистрации (инкорпорации) или их аналоги заполняется только если у компании есть отдельный налоговый номер (TIN). У моей компании его нет.

Поле Код налогоплательщика в государстве (на территории) налогового резидента или аналог заполняется только в случае, когда компания зарегистрирована в одной стране, но является налоговым резидентом другой страны.

В поле Адрес в государстве (на территории) регистрации (инкорпорации) указывается полный адрес местонахождения иностранной компании в латинской транскрипции.

Лист А1 — Основания для признания налогоплательщика контролирующим лицом контролируемой иностранной компании, являющейся иностранной организацией

В поле 1.1 Номер контролируемой иностранной компании указывается номер КИК из Листа А.

Вопросы могут возникнуть с заполнением поля 1.2. Основания для признания налогоплательщика контролирующим лицом иностранной организации

Согласно порядка, заполнение идет с лева на право и если условие не подходит, то указывается значение «0», если подходит, то значение «1», после которого каждое последующее значение указывается только «2», т.к. все эти пункты взаимоисключающие. Таким образом в моем примере поле 101 заполняется как «1», а все последующие как «2».

В поле 1.3. Самостоятельное признание контролирующим лицом иностранной организации нужно указать “1”.

В поле 2.1. Вид участия.

В моем случаев владение иностранной организацией идет через иностранную структуру без образования юридического лица, т.е. является косвенным. Поэтому в поле 201 я ставлю «0», в поле 202 «1», в последующих полях «0», т.к. я единственный участник.

Далее нужно указать в процентах размер доли участия в иностранной организации. В моем примере указано “100” процентов в поле Доля косвенного участия. Выбор доли участия напрямую привязан к виду участия, который вы выбирали ранее в пункте 2.1

В поле 3.1 «Основание (наименование и реквизиты документа)» указывается наименование, а также номер и дата документа, из которого следует, что налогоплательщик осуществляет контроль над иностранной организацией, на русском языке. Я оставляю это поле незаполненным.

Лист Б — Сведения о контролируемой иностранной компании, являющейся иностранной структурой без образования юридического лица

Раньше заполнение данного раздела вызывало массу вопросов, т.к. не понятно было как правильно указывать структуры(траст), которые ни где не регистрируются и формально представляют собой договор доверительного управления.

В поле 1 «Номер контролируемой иностранной компании» указывается цифровой уникальный номер контролируемой иностранной компании, являющейся иностранной структурой без образования юридического лица, присваиваемый налогоплательщиком самостоятельно. Здесь он будет ИС-00001.

В поле 2 «Организационная форма (код)» указывается соответствующая цифра: в данном случае это «3».

В поле 3 «Наименование иностранной структуры без образования юридического лица» указывается полное наименование иностранной структуры без образования юридического лица в латинской транскрипции (по правилам транслитерации). В случае отсутствия наименования указывается информация, идентифицирующая организационную форму иностранной структуры без образования юридического лица в соответствии с личным законом этой иностранной структуры без образования юридического лица и (или) ее учредительными документами. Т.е. если это простой трастовый договор, то достаточно указать просто «TRUST».

В поле 4 «Наименование и реквизиты документа об учреждении иностранной структуры без образования юридического лица» указываются наименование и реквизиты документа об учреждении иностранной структуры без образования юридического лица на русском языке.

В моем случае это «Договор доверительного управления 123 от 14.06.2008»

В поле 5 «Дата учреждения (регистрации)» указывается дата учреждения иностранной структуры без образования юридического лица, т.е. дата заключения данного договора.

В поле 6 «Код государства учреждения (регистрации)» указывается трехзначный цифровой код государства учреждения (регистрации) иностранной структуры без образования юридического лица в соответствии с ОКСМ. Здесь следует указать код государства в которой зарегистрирован доверительный управляющий (Трасти), в моем случае это номинальный акционер, зарегистрированный на Сейшелах (код страны «690»).

Никаких дополнительных сведений, в том числе о своем доверительном управляющем в Уведомлении указывать не обязательно.

Поле 7 и 8 оставляю незаполненными, т.к. такой информации в данной структуре нет.

Лист Б1 — Основания для признания налогоплательщика контролирующим лицом контролируемой иностранной компании, являющейся иностранной структурой без образования юридического лица

В поле 1. Номер контролируемой иностранной компании нужно указать номер из листа Б.

В поле 2 нужно выделить код основания для признания налогоплательщька контролирующим лицом такой структуры.

Здесь так же оценка оснований производится по порядку с лево на право и в случае отсутствия соответствующего основания указывается

цифра «0» в знакоместе соответствующего кода основания. При наличии соответствующего основания указывается цифра «1» в знакоместе соответствующего кода основания для признания налогоплательщика контролирующим лицом иностранной организации, в знакоместах всех последующих оснований указывается цифра «2». Т.е. если даже выполняется несколько оснований признания(например подходит 106 и 107 код), то достаточно указать «1» в поле 106, а в остальных полях следует проставить «2».

Лист В — Сведения о финансовой отчетности контролируемой иностранной компании

Здесь все очень интересно, если вы не перешли на уплату налога на доходы физических лиц с фиксированной прибыли контролируемых иностранных(ФПКИК), как это сделано у компании в примере в прошлом году, о чем стоит отметка на первом листе Уведомления.

В противном случае «Лист В» заполняется отдельно для каждой контролируемой иностранной организации и иностранной структуры без образования юридического лица (ИСБОЮЛ), указанных в Листах А или Б. По свое практике могу сказать, что до перехода на (ФПКИК) я заполнял «Лист В» только в отношении контролируемых иностранных организаций, а в отношении траста составлял сопроводительное письмо к Уведомлению, где указывал о невозможности заполнения «Листа В» в отношении такой структуры и этого было достаточно. Так же с 2020 налогового периода владельцы КИК обязаны предоставлять вместе с Уведомлением финансовую отчетность и аудиторское заключение иностранной организации и иностранной структуры(если она имеется), даже если у иностранной компании или структуры в отчетном периоде был убыток. За не предоставление такой информации накладывается штраф 500000 рублей.

В поле 1. Номер контролируемой иностранной компании указывается уникальный номер контролируемой иностранной компании, ранее указанный в Листе А или Листе Б.

Поле 2. Определение прибыли контролируемой иностранной компании (код) заполняется следующим образом:

1) Указывается код “1” — если прибыль КИК определяется по данным финансовой отчётности такой компании, причём эта отчётность должна быть подтверждена аудиторским заключением.

2) Указывается код “2” — если прибыль КИК определяется по правилам, установленным для налогоплательщиков — российских организаций. Т.е. если ваша компания не ведет отчетность и получает аудиторское заключение, то вам все равно надо составить в простой форме отчет о прибылях и убытках и заверить его у директора компании(структуры).

В поле 3. Дата, являющаяся последним днем периода, за который составляется финансовая отчетность нужно указать последний день финансового года КИК. В данном случае это будет 31.12.2020.

В поле 4. Дата составления финансовой отчетности за финансовый год указывается дата составления финансовой отчетности КИК в соответствии с ее личным законом. Я поставлю здесь дату, когда отчетность готова, подписана и получено аудиторское заключение.

В поле 5. Дата, являющаяся последним днем периода, за который определяется прибыль контролируемой иностранной компании заполняется в том случае, если прибыль КИК определяется по правилам, установленным для налогоплательщиков — российских организаций, то есть если в Поле 2 этого листа указан код 2.

В поле 6. Дата составления аудиторского заключения нужно указать у меня совпадает с полем 4. Если аудиторское заключение не готовилось, то оставляем пустым.

Если Ваша компания не является пассивной как в примере, то самым важным будет заполнение поля 7. Основания освобождения от налогообложения прибыли контролируемой иностранной компании. И если вы нашли в списке подходящее основание и проставили в соответствующем поле признак «1», то вместе с уведомлением нужно предоставить документы с переводом на русский язык, подтверждающие право на освобождение прибыли КИК.

Лист Г — Раскрытие порядка участия налогоплательщика в контролируемой иностранной компании при наличии косвенного участия

Лист Г заполняется в случае косвенного участия налогоплательщика в КИК(как в приведенном мной примере, когда компания ARIA LIMITED принадлежит мне через Траст(номинального акционера)).

В поле 1.1. Номер контролируемой иностранной компании укажите уникальный номер иностранной организации из листа А, косвенное владение в которой вы раскрываете.

В поле 1.2. Наименование контролируемой иностранной компании — наименование в латинской транскрипции.

В поле 1.3. Доля косвенного участия — итого (в процентах) нужно указать общую долю косвенного участия налогоплательщика в КИК по всем возможным цепочках участия в данной КИК, если их несколько. В моем случае контроль над ARIA LIMITED идет только через Траст и его доля косвенного участия —100%.

В разделе 2. Раскрытие участия в контролируемой иностранной компании листа Г в поле 2.1. Номер последовательности участия указывается произвольный номер цепочки.

В поле 2.2. Доля косвенного участия в последовательности — указывается доля косвенного участия в КИК именно по данной цепочке участия (последовательности). У меня это 100%, но если Вы контрольруете КИК через несколько цепочек, то придется составлять на каждую из них свой Лист Г.

Раздел 3. Сведения об участниках последовательности. Здесь потребуется включить логику, чтобы избежать распространенной ошибки(заполнения всех полей подряд).

В поле 3.1 первой в последовательности указывается иностранная организация(у меня это структура ИС-00001), в которой идет владение долей напрямую. Номер участника берется из Листа А или Листа Б.

В поле 3.2. Доля прямого участия (в процентах) указывается доля прямого участия а этой организации(структуре).

В поле 3.3. Доля косвенного участия (в процентах) для первого звена цепочки владения не заполняется.

Далее заполняется информация о следующем звене цепочки владения, пока не будет достигнуто последнее звено цепочки — контролируемая иностранная компания, косвенное участие в которой раскрывается на этом листе. В моем примере для следующего(и последнего) звена нужно:

В поле 3.1 указать уникальный номер такой организации (ИО-00001)

В поле 3.2. Доля прямого участия (в процентах) указать долю прямого участия предыдущего участника последовательности в этом звене. Здесь это 100%

В поле 3.3. Доля косвенного участия (в процентах) посчитать и указать долю косвенного участия налогоплательщика в этом звене. Это будет 100%.

Помните, что согласно п.1 ст. 129.6 НК РФ и п. 1.1 ст. 126 НК возможно получить три штрафа по 500 тысяч рублей на каждую КИК за каждое из следующих нарушений, допущенных при подаче Уведомления:

- не своевременную подачу Уведомления КИК

- не предоставление финансовой отчетности КИК

- за ошибки, допущенные при оформлении Уведомления(предоставление недостоверных данных).

Берегите себя и свое имущество!