Аренда основных средств предполагает передачу определенного объекта в пользование другому лицу на определенный срок и на основании соответствующего договора. Срок устанавливается по взаимному согласию обеих сторон. Как отображается аренда в бухгалтерском учете – проводки, затраты на ремонт объекта и другая полезная информация будет представлена в данном материале.

Особенности учета на стороне арендодателя

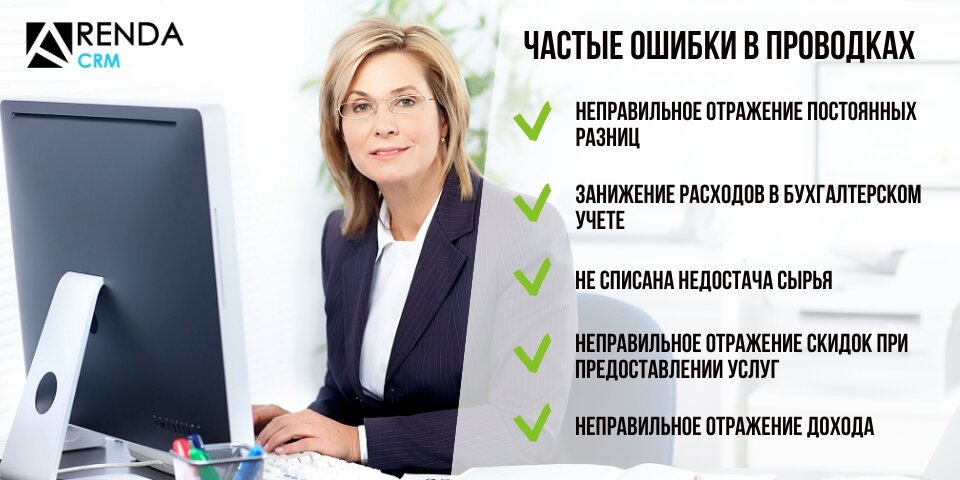

Сдача объектов недвижимости может подразделяться на несколько видов. Первый предполагает, что аренды выступает в качестве главного вида деятельности арендодателя, вторая – как разовая операция. Соответственно, у каждого вида имеются свои нюансы по отражению проводок.

В первом случае необходимо пользоваться счетом 90 «Продажи. Расходы, которые связаны, непосредственно, с процессом передачи объектов недвижимости, аккумулируются на следующих счетах по дебету – 44, 26, 23 и 20. По завершению месяца они списываются единой суммой в виде проводки – Кредит счетов 44, 26, 23 и 20, Дебет счета 90/2. К расходам относится, например, амортизация, которую необходимо начислять каждый месяц, а также расходы на проведение ремонтных работ, если данное условие прописано в арендном договоре.

Все доходы, получаемые за аренду помещения в бухгалтерском учете, предполагают проводку – Дебет счета 76 и Кредит счета 90/1. По завершению отчетного периода, финансовый результат, как убыток, так и прибыль, фиксируется на счете 99. Если аренда выступает разовой операцией, то отражается она на счете 91, который называется «Прочие доходы и расходы». Соответственно, расходы по арендным объектам, заносятся в Дебет счета 91, а доходы в Кредит.

Платежи в обязательном порядке должны содержать НДС. Законодательство требует, чтобы арендодатели начисляли его на полученные средства и уплачивали в бюджет. Выглядит по аренде офиса такая проводка по бухгалтерскому учету следующим образом – Кредит счета 68 и Дебет счетов 91/2, либо 90/2.

Отражение ремонта за счет арендодателя

Если в договоре указано, что арендодатель обязуется делать ремонт сдаваемых объектов, то расходы у арендатора засчитываются как будущие платежи по аренде. Впрочем, записываются они на все тех же счетах, а конкретнее – 44 и 22. По отражению аренды и расходов в бухгалтерском учете соответствующие проводки были приведены выше.

Далее по всем расходам, которые собраны на 20, либо 44 счету, производится списание по дебету счета 76, где отражаются все арендные платежи. Пример проводки – Кредит счета 20 или 44, Дебет счета 76.

Преимущества использования CRM ArendaSoft

Онлайн CRM-система АрендаСофт представляет собой удобное программное обеспечение, позволяющее повысить качество учета в арендном бизнесе, автоматизировать многие бизнес-процессы, а также повысить их эффективность.

Программа умеет:

- вести базы данных клиентов и объектов аренды;

- генерировать документы по шаблонам;

- осуществлять учет арендных платежей и т.д.

Помимо этого, АрендаСофт имеет возможность интеграции с бухгалтерией 1С для быстрого обмена данных. Она походит для учета аренды нежилого помещения, сказывается на бухгалтерском учете, проводках, точнее скорости их обработки.

CRM-систему можно использовать не только в сфере аренды недвижимости, но проката автомобилей, для учета клиентов в сфере услуг. Убедиться в преимуществах веб-программы можно абсолютно бесплатно, достаточно запросить демо-доступ к сервису. Для этого требуется лишь оставить заявку онлайн, либо позвонить по указанным на сайте телефонам, написать по электронной почте.

Подписывайтесь на канал и социальные сети!

Больше о учете аренды:

Наш сайт: https://arendasoft.ru/

Видео: https://www.youtube.com/channel/UCYX46WgXSQoxF61KM1zpshQ/videos

ВКонтакте: https://vk.com/arendasotvk

Facebook: https://www.facebook.com/ArendaSoft/