В прошлый четверг мы разобрали компанию Meta и сделали вывод об её перспективах. Теперь разберем представителя финансового сектора, который в момент отчета упал на 17% и останавливаться пока не планирует.

Меня зовут Андрей Ремизов, и если Вас интересуют безопасные инвестиции в надежные компании на российском, американском и китайском рынке, то добро пожаловать на канал!

Что это вообще за организация? Думаю, у многих она на слуху.

PayPal Holdings, Inc. управляет технологической платформой, которая позволяет осуществлять цифровые платежи от имени продавцов и потребителей по всему миру. Платежная платформа компании позволяет потребителям отправлять и получать платежи примерно на 200 рынках и примерно в 100 валютах, выводить средства на свои банковские счета в 56 валютах и хранить остатки на своих счетах PayPal в 25 валютах. PayPal Holdings, Inc. была основана в 1998 году и имеет штаб-квартиру в Сан-Хосе, Калифорния.

Конечно, описание холдинга интересное, но настолько ли все хорошо с точки зрения Разумного инвестора?

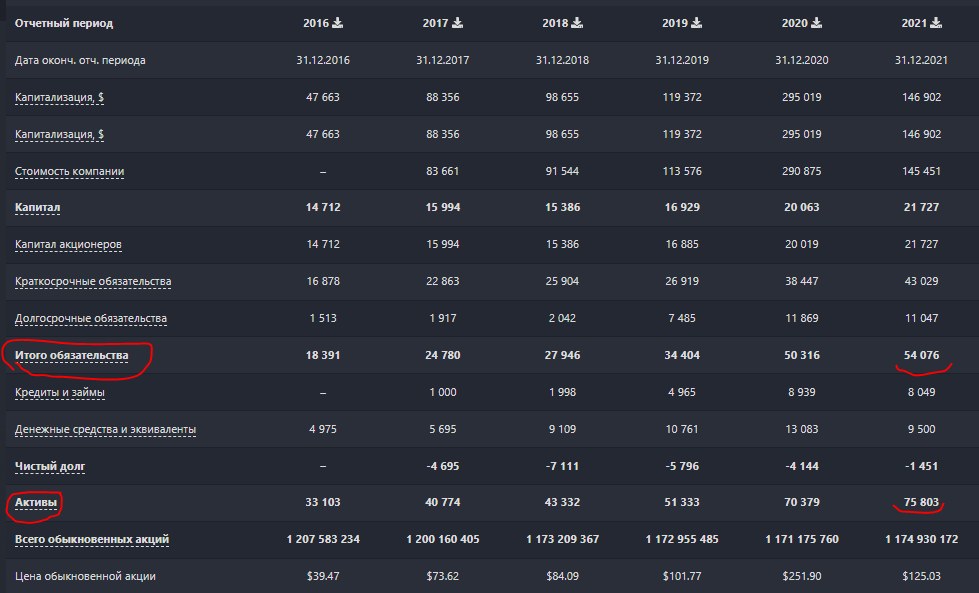

Активы:

Соотношение Активов к Обязательствам 75 млрд долларов к 54 млрд и это далеко не идеально, но такая ситуация у многих представителей финансов, поэтому это норма для отрасли. Здесь не плюс и не минус.

Денежные потоки:

Выручка с 2016 года выросла в 1,5 раза за последние 5 лет (не идеально, должны были в 2 раза), но вот Чистая прибыль за тот же период увеличилась в 4 раза, что крайне позитивно. Рентабельность бизнеса выросла с 12 до 16 процентов, поэтому ставим плюс.

Дивиденды компания не платит :(

Напомню, статья не является индивидуальной инвестиционной рекомендацией, а также не призывает к каким-либо действиям/бездействиям.

По мультипликаторам:

Вот тут-то и гвоздь. Даже с учетом коррекции, текущее значение P/E равно 35, что в три раза выше нормы. По P/S бумага стоит больше 5 годовых выручек, что также много. Здесь большой минус.

Ну и по технической картине, где можно было бы брать бумагу:

Бумага отъехала уже на 59% с максимума. На мой взгляд, это не предел. Конечно, текущий уровень в 120$ очень привлекателен, и можно было бы брать акции, если бы был соответствующий фундаментал. Но фундаментал для Разумного инвестора не приемлем. Да, рост чистой прибыли динамичный, но мультипликаторы не пускают в сделку.

Более оптимальные уровни, на мой взгляд, находятся на отметках 93$ и 69$. Вот на таких значениях можно было бы вернуться к обсуждению данной компании, но не сейчас.

Резюме: 1. Соотношение Активов и Обязательств приемлемо.

2. Денежные потоки выросли хорошо.

3. Дивидендов нет.

4. Слишком дорогие мультипликаторы.

5. По технике - на хорошем уровне.

Лично я эту компанию на текущий момент для своего портфеля не рассматриваю.

А что вы думаете по бумаге? Какие есть у нее перспективы? Пользуетесь услугами компании?