Первый отчет под руководством нового CEO Агравала после того, как чудный Джек Дорси оставил свой пост. Правда, я бы даже сказал, что это не отчет, а летопись (читать и читать). Twitter #TWTR сообщил о 22%-ном росте продаж. Реакция рынка была разной, основная причина - выкуп акций на $4 млрд. #TWTR в моменте $37.08. Поговорим.

📌 Финансовые результаты за FY21

▪️ Выручка $5.07b (+36%)

▪️ Средний монетизируемый показатель DAU (mDAU) 217 млн. (+13%)

▪️ Чистый убыток ($221m) ► vs $ (1.4) b

▪️ EPS ($0.28)

▪️ ДС от операционной деятельности $633m (-36%)

▪️ Капитальные расходы $1b (+16%) ► строительство нового ЦОД

▪️ Отрицательный FCF ($370) m ► vs $129m

▪️ Расходы на компенсацию на основе акций (SBC) +33% ► $630m ► это 12% от выручки (ниже остановлюсь подробнее)

▪️ Численность персонала +35% ► на конец года штат 7500 чел.

📌 Финансовые результаты 4QFY21

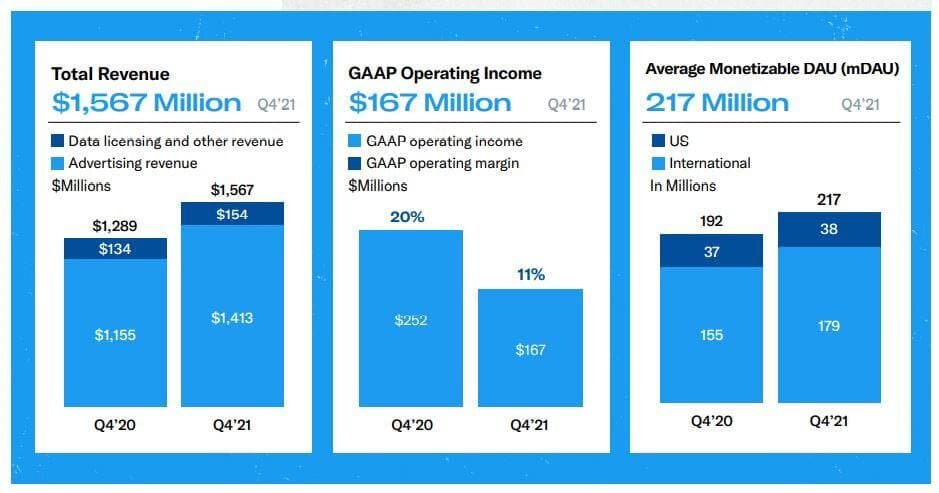

▪️ Выручка $1.57b (+22%) ► в США $885m (+21%) + общая международная $683m (+23%) ► в т.ч. Япония, 2й по величине рынок, $194m (+10%)

▪️ Выручка по сегментам

🔹 Реклама $1.41b (+22%)

🔹 Лицензирование данных и другие доходы $154m (+15%)

▪️ Операционные расходы $1.35b (+35%) ► TWTR увеличил число сотрудников

▪️ Операционная прибыль $167m (-34%)

▪️ Чистая прибыль $182m (-18%)

▪️ EPS diluted $0.21 (-22%)

▪️ Скорректированная EBITDA $489m (-3%)

▪️ Операционный денежный поток отрицательный $(582) m (-260%) ► отражает платеж в размере $809.5m для урегулирования иска

▪️ FCF отрицательный $(667)m ► vs $37m

📌 Прогноз от #TWTR

➡️ рост доходов в 1QFY22 в диапазоне $1.17-$1.27b ► операционный убыток по GAAP $225-$175m

➡️ рост выручки FY22 ~+20% г/г, исключая MoPub и MoPub Acquire

➡️ рост mDAU на всех рынках

➡️ капитальные расходы FY22 $900-$950m

➡️ к 2023 ► обеспечение не менее 315 млн. mDAU в 4QFY23 ► доход в размере $7.5b

📌 Теперь по сути

▪️ У TWTR хорошее увеличение mDAU, хотя в основном за счет международного рынка. Средний показатель mDAU в США всего +2% ► 38 млн. Средний показатель mDAU в международном +15% ► 179 млн.

▪️ Общее количество рекламных подключений -12% г/г. ► Доход от рекламы +22% г/г. ► Похоже, рекламодатели платят больше и получают меньше ► привет, инфляция

▪️ О самом трепетном. О выкупе. Дословно так: «Программа вступает в силу немедленно и заменяет ранее санкционированную программу 2020 года на сумму $2b, из которых осталось ~$819m. В рамках новой программы мы намерены провести ASR на сумму $2b и выкупить оставшиеся $2b. Мы будем постоянно оценивать эффективные альтернативы использованию наличных денежных средств для финансирования программы…” И вот тут внимание. Основной вопрос такой: обычно корпорации объявляют об обратном выкупе, если накапливаются достаточно свободных наличных средств, которые не находят применение в инвестициях. Но на конец периода на балансе #TWTR всего порядка $2.2b. Как Twitter при капитализации $29b собирается выкупать $4b? За счет долга? Вполне возможно (#TWTR точно не первая, которая так поступает). Тем более, если дешевый долг и, если хочется, чтобы акции росли в цене.

▪️ Расходы. Рост за квартал на 35% объясняется увеличением числа сотрудников под давлением быстрее создавать новые продукты. Что в разрезе ► исследования +50% ► продажи и маркетинг +39% ► административные +55%. По факту #TWTR ожидает, что общие затраты и расходы вырастут в этом году в среднем на 20%, и если дословно «с тенденцией к повышению, если увидит возможность ускорить рост выручки или mDAU». При этом ожидается рост численности персонала примерно на 20% и акцент на НИОКР.

▪️ Ремарка: в 1кв. 2022, вероятно, произойдет более значительное последовательное увеличение по сравнению с предыдущими годами, что обусловлено конкурентным рынком труда и ожидаемым более ранним выпуском ежегодных грантов на акции. Таким образом, #TWTR ожидает, что в 1м кв. расходы на SBC (компенсация на основе акций) последовательно увеличатся примерно на $45 млн., с постепенным увеличением SBC с уровня 1 кв. в течение года. Расходы на SBC тесно связаны с численностью персонала, сроками предоставления бонусов и наступлением права (на активы).

▪️ Начиная с 1 квартала 2022 #TWTR меняет в отчете статью "Лицензирование данных и прочие доходы" на "Доходы от подписки и прочие доходы". Статья будет включать доходы от подписки Twitter Blue и других предложений, связанных с подпиской, а также доходы от платформы Twitter Development Platform, ранее известной как Developer and Enterprise Solutions (DES).

▪️ Итого. Отчет неплохой, но есть куча вопросов: перспектива роста пользователей, управление расходами, маржа, генерирование наличности и т.д. Думаю, что в рамках поста информации к размышлению достаточно.

#аналитика #экономика