Картинка выглядит далеко не позитивно.

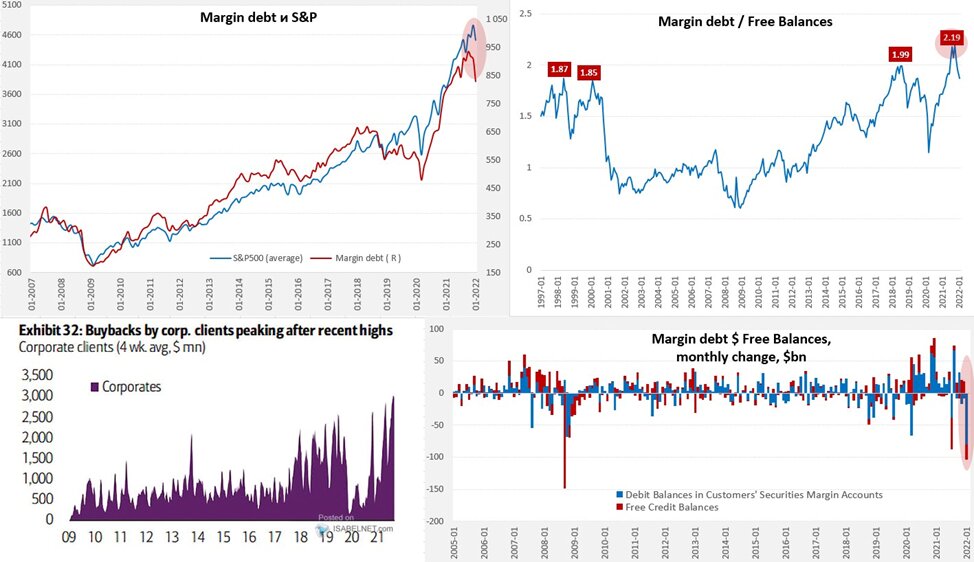

Наконец опубликовали данные по маржинальному долгу на американском рынке за январь – за один месяц объем позиций рухнул на $80 млрд с $910 млрд до $830 млрд. В номинале это самое сильное месячное сокращение позиций за всю историю, в октябре 2008 года было -$67 млрд, в марте 2020 года было -$66 млрд. Хотя относительное снижение составило -8.8% и было, конечно, далеким от кризисных периодов (в 2008 году было -22%, в 2020 году -12%). О том, что на рынке были маржин-коллы может говорить сокращение свободных средств на маржинальных счетах сразу на $20.5 млрд, пока меньше, чем «выкосил» обвал китайских акций летом. Это отчасти и понятно, т.к. какие-то действительно серьезные провалы были только в отдельных бумагах вроде Netflix, FB, Paypal и т.п., потому досталось скорее тем, у кого была высокая концентрация в этих компаниях и большие плечи, ну и часть инвесторов, вынуждена была сокращать позиции, чтобы выполнить маржинальные требования.

После января свободных денег на маржинальных счетах осталось всего на $194.5 млрд (минимум с января 2020 года), что в 4.3 раза меньше объема маржинального долга (всего на счетах кэша в 1.88 раза меньше) и это по-прежнему очень плохое соотношение, которое говорит о том, что если рынок пойдет дальше в коррекцию, то он вполне способен сорваться в штопор на принудительном закрытии позиций. Особенно учитывая тот факт, что текущее дно активно выкупали именно розничные инвесторы, дополнительно нагружая свои уже потрепанные балансы в первой половине февраля.

В условиях, когда ФРС нужно хотя бы проявить решимость в борьбе с инфляцией, снижения прибыли компаний на фоне роста зарплат и замедления экономического роста, пожалуй, только байбэки могут как-то поддержать рынок, т.к. у компаний все еще полно кэша на балансах (или Джером всех спасет...). Технически и фундаментально картинка выглядит далеко не позитивно для широкого рынка акций.

@truecon

Профиль автора в соцсети: https://www.facebook.com/egor.susin