17.12.21 структура Олега Дерипаски Евросибэнерго довела свою долю в ПАО "Иркутскэнерго" до 98%, что дало право на объявление принудительного выкупа акций у миноритариев (12.01.22).

Евросибэнерго давно хочет на IPO где-нибудь на западных биржах, в связи с этим консолидирует ключевые активы: Красноярская ГЭС в 2016-м, теперь Иркутскэнерго... Почему я пишу "ключевой актив"?

Около половины производства станций Евросибэнерго потребляют сибирские алюминиевые заводы Русал, где группа Дерипаски крупнейший акционер. - источник. Для производства алюминия дешёвая электроэнергия - главное конкурентное преимущество. Капитализация Русал за год выросла в 2 раза, западные алюминиевые из США сопоставимо выросли.

Более того, часты слухи о майнинг-фермах в Иркутской области, - регионе с самой дешёвой электроэнергией в России. Спекуляции на эту тему продолжились на фоне сообщения Bloomberg...

По данным источников Bloomberg, президент поддерживает предложение об ограничении майнинга нескольким регионами с высоким уровнем выработки электроэнергии, такими как Иркутская область, Красноярский край и Республика Карелия.

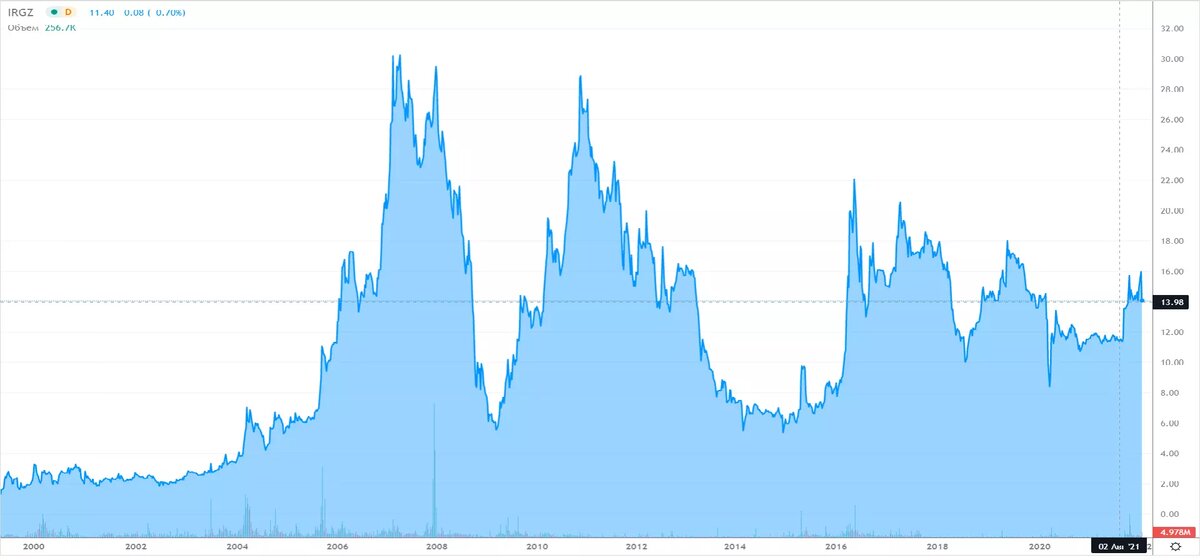

Почему компанию оценили так дёшево? (14.37 рублей за 1 акцию) Намеренно или нет, но игра с активами в последние годы и договор на аренду ГЭС Иркутскэнерго сделали возможным оценить компанию так низко. Тендера на выбор оценщика не было, хотя компании Евросибэнерго регулярно проводят тендеры: оценка малоценного инвентаря, земельных участков и непрофильной квартиры...

Что будет через два года? Евросибэнерго выйдет на IPO, Иркутскэнерго в его составе будет оценён намного выше. Репутации О.Дерипаски хуже не будет. Важно, что сейчас многие акционеры в Иркутской области, получившие акции компании в результате приватизации 90-х, не знаю о выкупе.

Ниже 70 млрд рублей оценили компанию, которая в 90-х отстояла свою независимость от РАО ЕЭС и претендовала на самостоятельный экспорт электроэнергии в Китай.

p.s. Возможно, кто-то попробует собрать акции, что бы идти в суд, оспаривать оценку.