Шалом дамы и господа, я решил понемногу записывать свои мысли по поводу компаний которые мне интересны, покопаться в их отчетах, понять что за бизнес нам предлагают и какие у них есть перспективы и риски. Здесь я не буду писать и растягивать заметки (до статей еще далеко) графиками капитализаций, выручек и прочего, те кто захотят найдут эту информацию без проблем, тут мы разбираемся в долгосрочных тенденциях, что же нам может принести прибыль на дальнем горизонте и не только, ибо каждый день метрики меняются, а стратегии остаются годами.

Совкомфлот

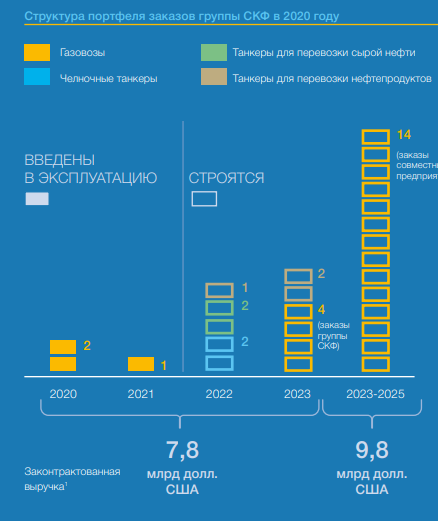

Начнем, компания сделала ставку на СПГ (сжижений природный газ), это видно по портфелю заказа судов.

Значит надо смотреть в первую очередь на этот сегмент в целом, да и остальные суда они потихоньку продают что дальше покажу, старые суда почти все связаны с перевозкой нефти.

Почитав годовой отчет за 2020 год мы находим список заказа судов:

Так же заходим на сайт и находим состав их флота:

Из него нас интересует эти два класса кораблей:

7 ед. ATLANTICMAX их дедвейт – 707 706 т.

18 ед. YAMALMAX из дедвейт – 1 770 600 т.

Общий дедвейт – 2 478 306 т.

Дедвейт — величина, равная сумме масс переменных грузов судна, измеряемая в тоннах, то есть сумма массы полезного груза, перевозимого судном, массы топлива, масла, технической и питьевой воды, массы пассажиров с багажом, экипажа и продовольствия.

Погружаемся в финансовую отчётность за 9 месяцев 2021 года и на 11-12 страницах находим эти данные:

Растущий сегмент бизнеса Совкомфлота.

Дальше ищем дедвейт:

Применяем магию математики и получаем что даже с нынешними ценами на фрахт (а они сейчас не в лучшем состоянии) эта операционная прибыль в районе 530 000 000 $ только от газа (самое главное, сколько не считал, не смог вычислить какие же все-таки суда относят они к категории Шельф, а цены там еще больше, вспоминаем что Ямалы у нас ледоколы). У нас выходит что операционная прибыль в 530 000 тыс. $ что почти в 2,5 раза!!!! больше чем операционная прибыль сейчас, даже с тем что я их поставил в более дешевую категорию, выходит очень вкусно, идем дальше.

Так же мы видим убыток в столбце Нефть, это и есть наши постепенные продажи старых кораблей, дабы уменьшить затраты на кап ремонты, на горючие и экологические риски.

Комментарии группы Совкомфлот из фин отчета:

На 30 июня 2021 г. четыре из пяти танкеров-афрамаксов для перевозки сырой нефти, два сухогрузных балкера и один танкерсуэцмакс для перевозки сырой нефти, указанные выше, а также еще два танкера-суэцмакса для перевозки сырой нефти были классифицированы в качестве внеоборотных активов, предназначенных для продажи (Примечание 11). Один танкерафрамакс для перевозки сырой нефти был передан новому владельцу в августе 2021 г. с незначительным убытком от продажи.

Диванная аналитика

Теперь собственно смотрим на перспективы, а будет ли востребован газ?

Востребованность его будет только расти и да все из за зеленого разворота мира, Германия признала газ зеленым, активно душат ДВС (следовательно та генерации энергии с моторов авто переложится на плечи сетей стран), отказ от Атома в части Европейских стран, сокращения мазутных, угольных электростанций и т.д. Альтернативные источники развиваются, но этого далеко не достаточно что бы покрыть будущий рост потребления электроэнергии, так что газ это новое золото, только теперь не черное.

Зеленая повестка в море

Так же компания не отстает от зеленого курса, новые суда разработаны так, чтобы удовлетворять новые требования к выбросам, потихоньку старые суда будут уходить с европейских рынков, Европа будет перелечивать за так называемый зеленый налог, а это значит удорожание фрахта, следовательно, и получение большей прибыли.

Ссылка на новость о признании в Германии зеленым источником энергии газ: https://www.bloomberg.com/news/articles/2022-01-22/germany-opposes-nuclear-power-tells-eu-gas-is-current-solution

Эпилог

В сумме что мы имеем: дивиденды компания обязана платить (государственные компании в обязательном порядке платят 50% от чистой прибыли) то только на газе по пессимистичной оценке дивиденды будут в районе 10 рублей на акцию, так же не забываем о том, что я все таки не смог посчитать какие корабли у них относятся к Газу, а какие все таки к Шельфу, разница х2, если большая часть ледокольных танкеров относится к нему то это уже не 10 рублей а 20 - 25 рублей на акцию.

В скором времени хочу разобрать тему Северного морского пути, где Совкомфлот непосредственный участник, будущего вкусного пирога.

Спасибо за внимание, открыт для замечаний, критики и тд.