Выгодно привлекать к работе самозанятых, поскольку с их вознаграждения не требуется платить ни взносы, ни НДФЛ. Но такое сотрудничество допускается не всегда, предупредил Минфин в письме от 22.12.2021 № 03-11-11/104841.

Ведомство напомнило об ограничениях, которые предусмотрены в отношении «физиков», ведущих бизнес в статусе самозанятых. Им разрешено вести бизнес в лишь определенных отраслях, и то выполнять работы и (или) оказывать услуги они могут лишь тем организациям, с которыми у них не было трудовых отношений не менее двух лет назад (п. 1, 8 ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ). Но если инспекторы посчитают, что вы заключили договор с самозанятым, чтобы скрыть трудовые отношения, доначислят платежи по взносам и НДФЛ (письмо ФНС от 27.12.2019 № БС-3-11/11131@, от 16.09.2021 № АБ-4-20/13183@). Кроме того, грозит ответственность и за нарушение трудового законодательства — штраф на организацию до 100 тыс. руб., а на руководителя до 20 тыс. руб. (ч. 4 ст. 5.27 КоАП). Поэтому ориентируйтесь на таблицу, чтобы понять, чем отличается трудовой договор от ГПД.

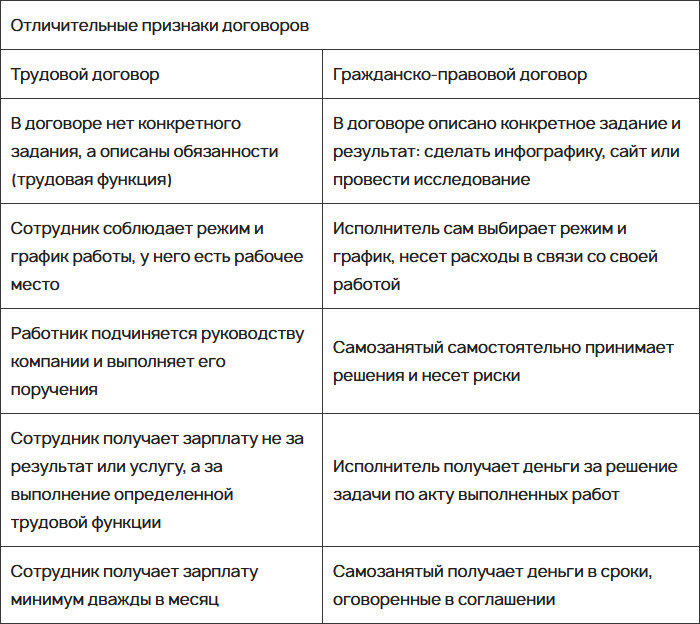

По каким признакам отличают трудовой договор от ГПД

Источник: письмо Минфина от 22.12.2021 № 03-11-11/104841

Компания «Конфиденс Код» уже более 15-ти лет оказывает бухгалтерские услуги в Москве и Московской области. И неслучайно: финансовая отчетность и налоговая определяют не только отношение к вашей фирме контролирующих органов, но и то, насколько организацией будет легко управлять. Обращение к профессионалам – лучшая защита от потенциальных проблем в данной сфере.

Бухгалтерские услуги от компании «Конфиденс Код» – это надежно и профессионально. Регистрация, обслуживание, сопровождение и ликвидация ООО и ИП, аутсорсинг, восстановление учета, юридические консультации и многое другое. 8 800 300-62-24, 8 495 255-21-32