"Сбер" - лидер банковского сектора в России, по количеству активных клиентов, по объему операций и по чистой прибыли, последнее особенно сильно радует акционеров.

Помимо основной деятельности, "Сбер" активно развивает свою экосистему, в которую входят такие проекты , как СберМаркет, кинотеатр ОККО, доставка еды Delivery Club, СберЗвук, СберСтрахование и многое другое.

Конечно, не все эти проекты сейчас прибыльны, но и Билл Гейтс не сразу состояние сколотил, а за счет основной деятельности, "Сбер" в состоянии не только развивать новые направления, но и радовать акционеров щедрыми дивидендами.

Это я кратко пробежался про преимуществам "Сбера", ниже разберем их подробнее, а в конце поговорим о рисках.

Преимущества

Жирным плюсом является то, что компания государственная, поэтому на её "хрупкие" плечи ложатся все бюджетники, пенсионеры и работяги многих компаний, все они получают выплаты на карту большого зеленого банка.

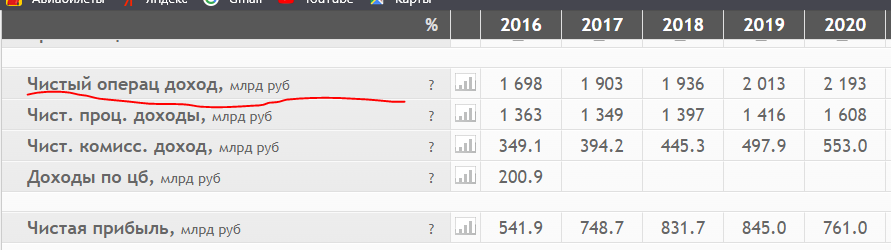

Стабильный рост выручки, которая у компаний банковского сектора называется "чистый операционный доход" и рост чистой прибыли, которая немного просела лишь в 2020 году, по всем известным причинам, делают компанию привлекательной, как для мелких инвесторов, так и для крупынх фондов, что дает рост стоимости котировок.

Рост показателей и лидирующее положение на рынке, заставляет инвесторов скупать "Сбер" на просадках, у кого-то уже привычка - коррекция 10%, нужно брать.

Исходя из уже имеющихся данных, чистая прибыль за 2021 год, составит больше 1 трлн рублей, что позволяет нам надеяться на дивиденд в 26-27 рублей на акцию, а это уже больше 10%, как на обычные акции, так и на "префы".

Ну знаю кто как, а я был очень рад обвалу рынка в конце января, когда можно было закупиться хорошими компаниями с хорошей скидкой.

Если Вы не претендуете на управление компанией, то скупать лучше "префы", т.к. див.доходность будет немного выше.

После того, как акции скорректировались больше чем на 20% от "хая", я начал агрессивные покупки, в районе 272-275 рублей за акцию.

Я хоть и допускал вероятность дальнейшего падения, но верил в это слабо и кэша оставил мало, но противоречия РФ и США наростали, а акции стремительно летели вниз, поэтому пришлось продать облигации и добирать позицию в районе 230 рублей, чем остался очень доволен.

Обратите внимание на объемы, обозначенные красными стрелками, по таким вкусным ценам многие решили запрыгнуть в поезд, который привезет их на станцию "бабло".

Люди видят силу компании, предвкушают дивиденды, сегодня снижение с "хая" составляет около 40%, поэтому даже сейчас, несмотря на некий отскок, бумаги выглядят привлекательно.

Конечно, риск и дальнейшего снижения сохраняется, долгосрочные инвесторы будут только рады, а вот новички, которые первый год на рынке, могут начать кричать, что все это казино и отмыв денег, а чью сторону займете Вы?

Еще одним благоприятным моментом является цикл повышение ключевой ставки в России, что выгодно для банковского сектора и позволяет иметь бОльший процентный доход при выдаче кредитов.

Здесь я кратко пробежался по преимуществам, это не глубокий разбор компании, а поверхностное рассмотрение перспектив.

Многим этого будет достаточно, в отношении этой компании я тоже не вижу смысла глубоко рыться в отчетностях, все предельно ясно: банкротство не грозит, прибыли растут, дивиденды платят, с точки зрения технического анализа выглядит хорошо. Главное не забывать, что никто не знает где "дно", нужно быть готовым к снижению и аккуратно докупать.

Риски

А теперь о плохом. Главным риском для котировок, не для самой компании, а именно для стоимости акций, является политическая напряженность, разногласия России с США и Евросоюзом, а компании мало что угрожает, т.к. она работает в основном на внутреннем рынке.

Всё дело в том, что больше 45% акций "Сбера" принадлежало нерезидентам, которые спешно выходили из акций, на фоне политических разногласий. Теперь же доля нерезидентов составляет 43,7%.

Именно нерезиденты, которые владеют почти половиной компании, обрушили котировки в последние недели, их доля всё еще велика, если их что-то снова напугает, то дорога вниз обеспечена.

Сейчас падение составляет 40% от вершин, но "Сбер" умеет падать и сильнее. Так, в период с 2007 по 2008 год, акции потеряли в стоимости 90%, а после событий 2014 года, скидка на акции составила 50%.