Приветствую, дорогие друзья!

Сегодня я хотел бы провести обзор компании, которая на текущий момент является лидером алмазной отрасли.

Я большой любитель компаний с развивающимся бизнесом и стабильным денежным потоком в виде дивидендов, поэтому данная компания точно стоит того, чтобы обратить на нее внимание. Особенно, если дивидендная доходность оказывается двузначной по итогам 12 месяцев.

Данная статья ни при каких обстоятельствах не является инвестиционной рекомендацией. Пожалуйста, полагайтесь исключительно на собственное мнение.

Важно! В данном материале я постараюсь раскрыть несколько моментов, таких как: кратко опишу деятельность компании, проанализируем потенциальные дивиденды, рассмотрим сильные и слабые стороны Алроса, а затем мне бы очень хотелось дать свою оценку акциям компании и в комментариях прочитать ваше мнение о данном эмитенте.

Людей, активно увлекающихся инвестициями и понимающих в этой деле, сейчас крайне мало, поэтому я всегда рад читать ваши здравые комментарии под статьями, анализировать и вступать в дискуссии! И мне это очень нравится, за что я вас сердечно благодарю! :)

А теперь перейду от слов к делу.

Немного о деятельности нашего главного героя

ПАО АК "Алроса" занимается добычей алмазов и эта компания занимает 1 место в мире по объемам добычи этих драгоценностей.

Сама деятельность компании сосредоточена там, где есть алмазы, а именно в Архангельской области, Якутии, а также Африке. Прошу прощения за тавтологию.

Кратко о дивидендной политике компании

Дивидендная политика, которая действует на сегодняшний день, предполагает дивидендные выплаты 2 раза в течение года. На дивиденды менеджмент направляет не менее 50 % от чистой прибыли по МСФО, а также до 100% от FCF (свободного денежного потока) при условии низкой долговой нагрузки.

Мне нравятся компании, которые способны платить дивиденды не менее 2 раз в год, а компании, которые выплачивают дивиденды каждый квартал, являются у меня особыми любимчиками :)

Почему точно стоит присмотреться к покупке акций Алроса?

Здесь я смог выделить несколько факторов и сейчас с удовольствием с вами поделюсь.

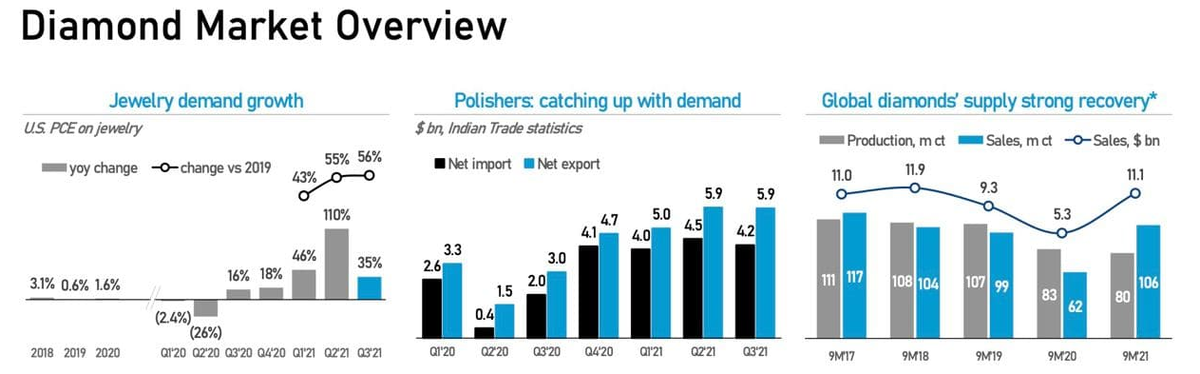

✅Во-первых, в мире значительно вырос спрос на алмазную продукцию из-за ее дефицита. Только за 1 год Алроса смогла продать рекордные объемы продукции, увеличив объемы на 42% по отношению к 2020 году.

Конечно, отчетность по международным стандартам финансовой отчетности еще не была опубликована, но оперативные данные дают понимание того, что в скором времени можно ожидать выручку около 300 миллиардов рублей. В этом случае, если брать во внимание уровень чистой маржинальности в районе 28-30%, тогда прогнозная чистая прибыль компании по итогам 2021 года составит от 84 до 90 миллиардов рублей.

✅Во-вторых, стоит отметить достаточно важный момент - у ПАО АК "Алроса" почти нет чистого долга. Таким образом, проблем с ощутимым ростом процентных расходов из-за повышения ключевой ставки Центральным банном у компании не будет.

✅В третьих, прогнозный размер свободного денежного потока по итогам 2 полугодия 2021 года будет составлять около 44-45 миллиардов рублей. Более вероятно, что при текущей дивидендной политике весь свободный денежный поток будет направлен на выплату дивидендов, тогда дивиденды за 2 полугодия 2021 года стоит ожидать в размере 6-6,5 рублей на одну акцию. При текущей цене акций (115 рублей) дивидендная доходность за второе полугодия может составить до 5,7%!

За 1 полугодие 2021 дивидендные выплаты составили 8,79 рублей. Таким образом, при текущей цене итоговая дивидендная доходность за 2021 год будет составлять (примерно):

(8,79 руб. + 6,5 руб.) / 115 * 100% = около 13,3% (потенциальная дивидендная доходность за 2021 год, исходя из текущей цены акций компании).

✅В-четвертых, сейчас производство алмазов в мире приблизительно на 25% отстает от докризисных уровней. По прогнозам различных инвестиционных компаний, такая просадка по производству будет актуальна еще от 1 года до 2 лет. На текущий момент спрос еще может хоть как-то компенсироваться продажей запасов продукции. Что будет потом пока никому не известно.

✅В-пятых, компания уже несколько лет стабильно платит дивиденды и старается наращивать уровень дивидендных выплат. При этом котировки акций компании также растут, что не может не радовать консервативного инвестора.

Но стоит обратить внимание и на риски, которые в перспективе способны опустить цену акций Алроса

Таких факторов тоже несколько и сейчас я их распишу.

❌Во-первых, цены на продукцию так и не смогли до конца восстановиться до уровней 2019 года. К примеру:

- Цена реализации продукции компании с 2015 по 2020 год: 140-150 долларов;

- Цена реализации продукции компании с 2021 года: 120-136 долларов.

Этот момент негативно отражается на итогах 2021 года, но при этом указывает нам на дальнейшую возможность для роста рынка в этой отрасли.

❌Во-вторых, из-за слишком высокого спроса компании пришлось увеличить уровень перепродажи алмазов. Все бы ничего, но в 7 раз! В итоге снизилась чистая рентабельность с 30% до 27%. Рентабельность прибыли также незначительно упала, что не критично для компании.

❌В-третьих, наверное, самый главный минус на сегодня, это то, что бизнес компании цикличен, впрочем, как и вся сырьевая отрасль. В 2021 году компания резко сократила капитальные сложения, поэтому важно понимать, что пройдет буквально пару лет и CAPEX снова надо будет наращивать, жертвуя свободные деньги. Капитальные затраты также придется увеличивать и из-за повышения спроса на продукцию, а это может спокойно привести к снижению свободного денежного потока и к урезанию дивидендных выплат.

Мое скромное мнение о компании

Я полагаю, что фундаментально компания выглядит очень неплохо, справедливая цена акций Алросы обитает где-то в диапазоне 115-130 рублей, поэтому вижу потенциальный рост еще около 6-8%, если не выйдет новостей, которые приведут к волатильности рынка.

В данный момент менеджмент компании сделал много для того, чтобы выжать максимум из свободного денежного потока и дивидендов по итогам 2021 года. И, я думаю, ему это удалось, но дальнейших ресурсов для увеличения дивидендов и FCF в следующие пару лет я не вижу. Может быть поэтому акции компании на текущий момент и торгуются с неплохой скидкой относительно высокой дивидендной доходности, что думаете на этот счет, друзья?

Недавно, когда рынок значительно снижался, у меня были мысли о том, чтобы прикупить акций ПАО АК "Алроса", если цена будет 100 рублей или ниже, но этого не произошло, не хватило буквально 2-х рублей для уведомления о достижении приемлемой цены :)

Благодарю за внимание, я старался для вас :)

Друзья, если материал вас заинтересовал или был полезным, пожалуйста, не забывайте поставить ЛАЙК под данной статьей, порадуйте автора! Большое спасибо :)

Подписаться на мой канал всегда можно, нажав ЗДЕСЬ!

Уважаемые читатели, а что вы сами думаете об акциях Алроса? Стоит ли иметь их в портфеле, продолжатся ли стабильные дивидендные выплаты в следующие годы? Может ли бизнес компании стремительно развиваться? Давайте обсудим!

С уважением,

Инвестиционный Друг

#алроса #дивиденды #пассивный доход #инвестиции #акции российских компаний