Люблю я время отчетностей. Многие хорошие компании существенно корректируются, иногда даже несмотря на прекрасные показатели. Что ж, задача Разумного инвестора - отследить этот момент и купить качественный актив по Разумным ценам. Сегодня посмотрим, достойна ли Meta (читай Facebook) нашего внимания.

Меня зовут Андрей Ремизов, и если Вас интересуют безопасные инвестиции в надежные компании на российском, американском и китайском рынке, то добро пожаловать на канал!

Что там такого было в отчете?

Не вдаваясь в подробные цифры, причины две.

Первая - результаты доходности на акцию ниже ожиданий аналитиков.

Вторая - слабый прогноз на первый квартал 2022 года.

Все это привело к падению на 20%. Компания потеряла за ночь 200 млрд долларов капитализации. Минус одна компания триллионник. FAANG сыпется.

Вот так выглядит график сейчас:

Думаю, никто не будет спорить, что с точки зрения фундаментала, компания очень сильная. Тем не менее, быстро пробежимся по ключевым показателям.

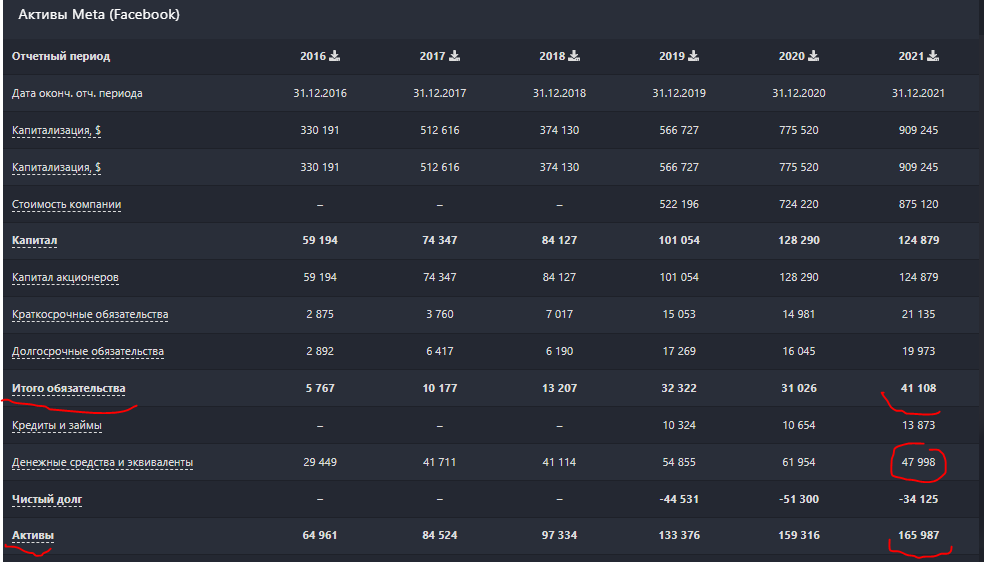

Активы:

Активы превышают Обязательства в четыре (!) раза, плюс ко всему у них очень много (47 млрд долларов) свободного кеша на счетах.

Денежные потоки:

Выручка с 2016 года выросла в 3 раза, также как и чистая прибыль. Все синхронно. Здесь плюс.

И в принципе, можно было бы назвать Meta - лучшей компанией на американском фондовом рынке, если бы не два НО.

Первое - Цекурберг не выплачивает дивиденды. По Грэму - это обязательное условие для надежной компании (хотя я и не всегда этого придерживаюсь :))

Второе - корпорация является монополистом, поэтому часто подвергается атакам антимонопольных служб. На фоне различных расследований, не редко из-за этого котировки снижаются.

Поэтому Facebook - хорошая компания, но не лучшая.

Теперь про мой любимый мультипликатор P/E и оценку стоимости бизнеса.

При текущей цене в 254$ и дохода на одну акцию за последние 4 квартала в размере 14,3$, актуальный мультипликатор Цена/Прибыль равен 18.

По Грэму мы помним, что это многовато, и оптимальное значение должно быть около 12,5. То есть, чтобы купить бумагу по Грэму, нужно снижение ещё на 30%. При таком подходе, бумага должна стоить около 177$.

Напомню, статья не является индивидуальной инвестиционной рекомендацией, а также не призывает к каким-либо действиям/бездействиям.

Конечно, вы скажете, что Facebook столько никогда стоить не будет, но! Никогда не говори никогда. У нас есть два прекрасных примера - Alibaba и Activision. Первый не должен был стоить по 110$ за акцию, а второй - по 55$.

Но тут мы делаем скидку на то, что Meta - передовая компания, монополист, генерирует хорошую чистую прибыль, развивает метавселенную, поэтому, на мой взгляд, текущие цены уже приемлемы для добавления небольшой доли в портфель.

Вот ключевые уровни по котировкам:

Сейчас мы уже в первом диапазоне покупки от 240$ до 254$.

Второй диапазон - от 207$ до 224$.

Ну и третий, это идеальные цены по 177$.

Таким образом, лучше дробить доли покупки компании на три части.

Да, возможно, эту просадку выкупят быстро, но с учетом политики ФРС и изъятия ликвидности из системы, а также негативной динамики Nasdaq, в быстрый отскок верится с трудом. Особенно если учесть, что Facebook не первая компания, которая попала под раздачу в этот сезон отчетностей.

Резюме: 1. Facebook фундаментально хорош, но не хватает дивидендов.

2. Покупать можно долями по текущим ценам с P/E 18.

3. Оптимальная цена - 177$ при P/E 12.

У вас есть Meta в портфеле? По каким ценам покупали? Что думаете о перспективе бизнеса? Нравится компания?

Подписывайтесь на Instagram, Telegram, Дзен-канал, комментируйте, ставьте лайки - это помогает делать блог по принципу advertisement-free :)