В этой статья я попробую кратко изложить все те причины по которым сам инвестирую в акции Детского Мира, и конечно расскажу про слабые стороны компании которые, к сожалению, тоже есть. Но сначала давайте о хорошем :)

Все описанное здесь не является инвестиционной рекомендацией и может служить лишь поводом для размышления и принятия самостоятельного решения

Рыночное положение и перспективы

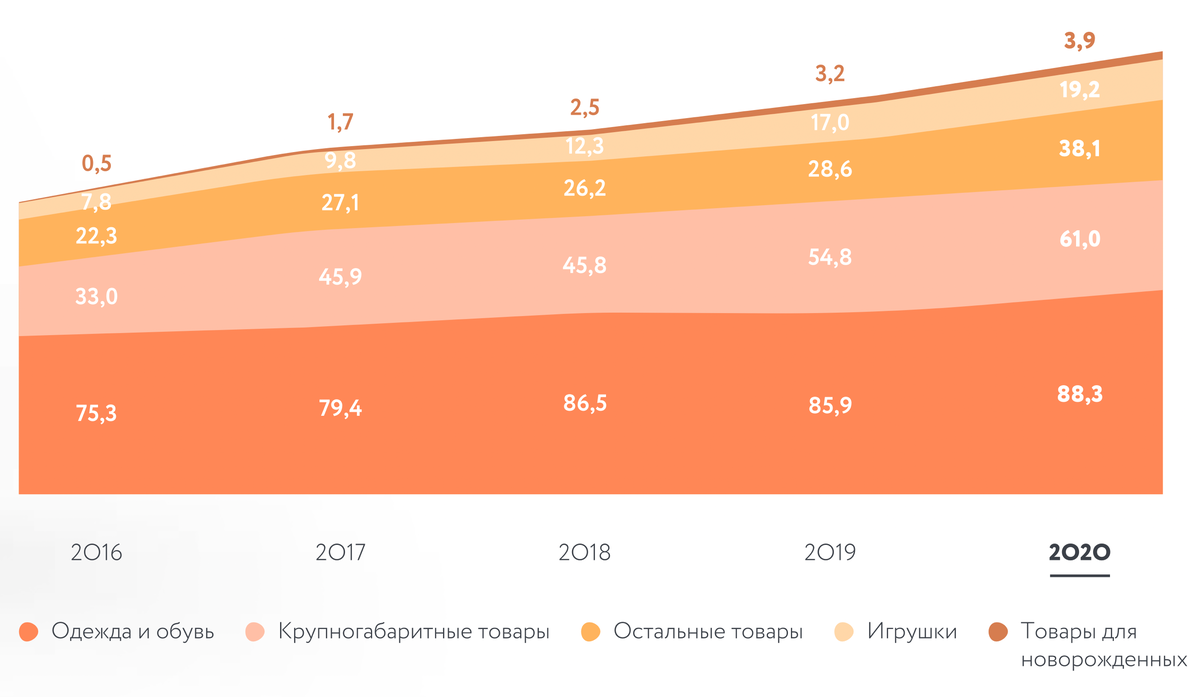

По итогам 2020 года (более свежих данных пока нет) компания занимает 22% рынка детских товаров в России что делает ее самым крупным специализированным игроком в данном сегменте.

Несмотря на то что компания уже присутствует практически во всех крупных городах России у нее еще остаются перспективы дальнейшего роста. Расти она может за счет "захвата" городов с небольшой численностью населения, где раньше магазинов Детского Мира не было так как их существование там было не рентабельно.

Теперь компания приступила к запуску магазинов малого формата "ПВЗ Детмир" с небольшим ассортиментом самых ходовых товаров, которые работают и как розничные магазины, и как пункты выдачи онлайн-заказов. А это позволит сети зайти в новые населенные пункты и увеличить продажи.

Кроме того, последние три года Детский Мир активно наращивает онлайн-продажи, а в 2020 году запустил свой собственный глобальный маркетплейс где продает свои товары и позволяет продавать сторонним поставщикам за комиссионные отчисления. Успешное развитие этого направления позволит компании претендовать на часть рынка, где основными конкурентами являются Ozon и Wildberries.

К основным конкурентным преимуществам Детского Мира я отношу активное развитие собственных торговых марок, которые обеспечивают повышенную маржинальность бизнеса и позволяют компании более гибко регулировать цены.

Новая сеть товаров для животных "Зоозавр".

В 2020 году компания закончила тестирование нового проекта и перешла к запуску торговой сети "Зоозавр". Целью проекта является выход на новый рынок который оценивается примерно в половину стоимости всего рынка детства в России.

Как видно из графика выше, рынок этот стабильно растет и продолжит расти в ближайшие годы. Скорее всего так и будет но это конечно не точно))

При этом на рынке товаров для животных нет больших и сильных игроков. Более половины всех продаж приходится на розничные продуктовые сети и лишь чуть больше трети на все специализированные магазины вместе взятые. И выглядят доли самых крупных игроков на рынке вот так:

Получается что рынок сильно фрагментирован, на нем нет больших и сильных конкурентов. А у Детского Мира есть большой опыт открытия магазинов, есть готовые склады и налажена вся логистика. Раздел с товарами "Зоозавра" сразу появляется в уже работающем маркетплейсе компании и их мобильном приложении, а получить заказы можно в любом из магазинов Детского Мира.

Получается очень органично. У компании уже есть постоянные покупатели - это семьи с детьми во многих из которых помимо детей есть и домашние питомцы. И все эти люди скорее всего автоматически станут клиентами "Зоозавра" потому как делать покупки им будет удобно и привычно. Оформлять заказы можно на том же сайте и в том же приложении, а забирать их там же где они забирают детские товары.

Компания планирует переносить весь свой положительный опыт на это новое направление, в том числе и развития собственных торговых марок. И учитывая эффективность компании в управлении своим основным бизнесом, я думаю что у нее есть шансы занять значимое положение на этом новом рынке.

Пока направление развивается весьма динамично. В 2021 году компания открыла 73 новых магазина "Зоозавр" (на конец года их общее число составило 93), а выручка этой новой сети выросла на 165% в сравнении с 2020 годом (с 0,35 до 0,93 млрд. руб., что в общих продажах компании пока составляет сущие копейки).

Финансовые и операционные показатели

Если начать с самого глобального то видим что выручка компании стабильно растет каждый год, а ее средний рост за последние 5 лет составил 15,66%.

Операционная прибыль и чистая прибыль компании тоже растут а это говорит нам о том что компания умеет не только продавать товары, но и эффективно на этом зарабатывать. Правда достоверных цифр за 2021 год пока нет, но по предварительным данным каки-то проблем в этом плане за последний год не появилось.

Кстати об эффективности управления нам красноречиво говорит и этот график, согласно которому операционные издержки компании относительно ее выручки снижаются по всем основным статьям расходов каждый год.

Для того чтобы убедиться в том что будущим дивидендам ничего не угрожает важно оценить долговую нагрузку компании. И я это делаю с учетом всех обязательств по аренде.

В итоге мои данные отличаются от того что рассчитывает сама компания, а так же от тех что можно найти на сторонних сервисах. По моим расчетам долговая нагрузка получается выше, но на мой взгляд это позволяет более точно оценивать реальное финансовое положение компании.

Ведь когда у вас более 1000 магазинов и все они находятся в арендованных помещениях то выплаты по аренде такие же регулярные и обязательные как все остальные кредиты и займы. Компания же не сможет просто закрыть свои магазины и продолжить заниматься бизнесом без значимых потерь.

Мои расчеты чистого долга и долговой нагрузки выглядят следующим образом:

Напоминаю что в идеале значение долга к EBITDA для российского рынка должно быть до 2-2,5. В принципе, допустимым можно считать и значение до 3-х. Здесь же по данным на 2020 год (более свежих данных пока нет) мы видим значение 2,15.

Но следует отметить и то что в течении последних трех лет этот показатель снижается, а так же то что он рассчитан строже чем это принято делать. Так что на мой взгляд с долговой нагрузкой у компании все нормально.

Дивиденды

Ну и когда речь заходит о дивидендах то тут еще важно попытаться оценить насколько стабильны они будут в будущем. Для этого я соотношу выплаты акционерам со свободным денежным потоком компании.

Свободный денежный поток я рассчитываю как чистые денежные средства полученные от операционной деятельности минус капитальные затраты. И так у меня получается:

На графике выше мы видим что с момента выхода на IPO компания только в 2018 году заплатила больше чем могла себе позволить, а в целом текущие дивидендные выплаты являются для нее вполне посильными.

По заявлению представителя компании их бизнес модель не предполагает больших капитальных затрат и им просто нечего больше делать с заработанными деньгами кроме как возвращать их своим акционерам, что компания планирует делать и в будущем.

Дивиденды за 2021 год еще не выплачивались, но предварительным оценкам руководства сумма выплат превысит прошлогодние дивиденды на 7%.

Получается что Детский Мир это в своем роде уникальная история достаточно быстрого роста и хороших дивидендов. Такие компании встречаются на фондовом рынке довольно редко. Инвесторам обычно приходится выбирать между ростом и дивидендами, а тут нам предлагают 2в1.

Минусы компании

Все сказанное до настоящего момента следует отнести "за" инвестиции в акции Детского Мира, однако и слабые стороны у него тоже есть. О них и пойдет речь ниже.

Основной бизнес компании функционирует на сужающемся рынке. Если новое направление товаров для животных нацелено на растущий рынок, то рынок детства постепенно уменьшается.

На графиках выше мы видим что население России постепенно сокращается в последние годы, а общий коэффициент рождаемости падает. И по прогнозам эта тенденция сохранится в ближайшие годы. Плюс реальные доходы граждан тоже сокращаются и вряд ли начнут расти в ближайшее время.

Получается что покупателей становится меньше и денег у этих покупателей тоже становится меньше. А это, как вы понимаете не очень хорошо для бизнеса.

Существенным минусом является и то что условия доставки заказов у Детского Мира объективно хуже чем у Wildberries и Ozone.

В частности, на сегодняшний день вы не сможете заказать товар стоимостью менее 500 рублей. И далеко не все доставки будут бесплатными.

В том же Ozon можно заказать любую мелочевку за 100 руб. и ее доставят совершенно бесплатно. На мой взгляд это главный минус Детского Мира который будет снижать его конкурентоспособность даже при наличии уникального ассортимента и, в среднем, более низких цен.

Так же для некоторых может быть некомфортно владеть этими акциями в силу того что цены на них периодически падают ниже их справедливой стоимости даже при том что у компании все хорошо.

Для меня лично это не минус, а возможность докупать акции по хорошей цене, но если вы плохо переносите красные циферки в портфеле то акции Детского Мира периодически могут доставлять вам дискомфорт без каких-то явных и понятных причин (хотя в некоторой степени это характерно для всего российского фондового рынка).

Таковы основные плюсы и минусы Детского мира на мой субъективный взгляд. Более детальноя я рассказывал о компании на своем YouTube канале. Там получился рассказ почти на 40 минут и если вам это интересно то можете найти это видео по ссылке

Пишите в комментариях ваше мнение о компании и ее перспективах. Будет интересно почитать и обсудить )