Грамотное формирование рыночной цены сделки является гарантией того, что организации не предъявят получение необоснованной налоговой выгоды. Если договор заключен между взаимозависимыми лицами, то могут быть вопросы со стороны налоговых органов по поводу формирования цены сделки. Давайте разберемся кто является взаимозависимыми лицами, может ли инспекция в рамках выездной или камеральной проверки оспорить сделку и что ответить на требования налоговой по рыночности цены.

Признаки взаимозависимости

На практике нередкими являются случаи, когда одно и тоже физическое лицо является учредителем нескольких компаний. Сразу хочется отметить, что компании могут быть абсолютно не связаны друг с другом по причине разного вида деятельности. А учредителю так удобнее. Разные ООО, работники и обособленный финансовый результат. Например, одна компания занимается розничной и мелкой оптовой торговлей исключительно покупных товаров сторонних организацией, а вторая – производственная компания с массовым серийным производством, которая работает на крупный опт. Но есть одно но. У них общий учредитель, а значит, они взаимозависимы и потенциально это лицо может оказывать влияние на условие и экономические результаты сделок. И как следствие, формировать цену договора, выгодную ему.

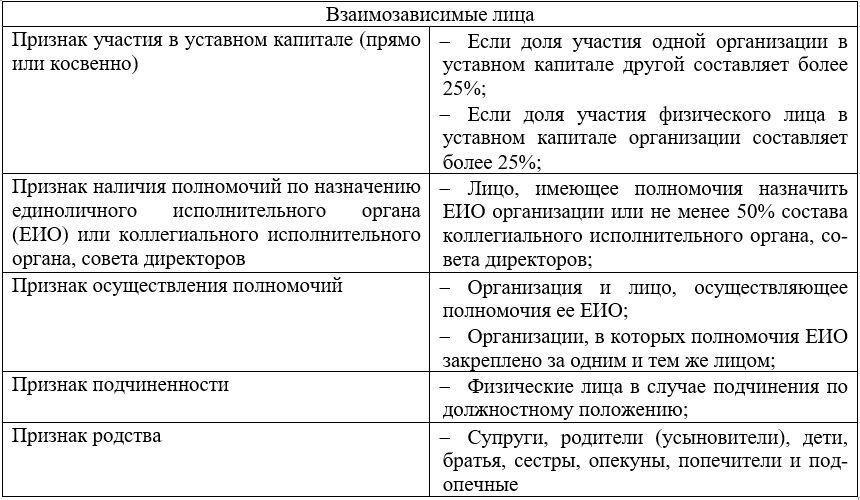

Посмотрите основные признаки взаимозависимых лиц в целях налогообложения. Подробнее в ст. 105.1 НК РФ.

Как видим, перечень лиц довольно обширный. Будьте готовы к том, что при наличии вышеуказанных признаков физические лица и организации могут быть признаны взаимозависимыми. Но что делать, если в силу тех или иных обстоятельств нужно заключить договор и купить товар или услугу у взаимозависимой стороны?

Как безопасно заключить сделку между взаимозависимыми лицами

Совет 1.Заключите грамотный договор, в котором четко будет прописан предмет сделки. Если в предмете договора будут указаны размытые фразы, например, «оказание консультационных услуг» или «ремонт помещения», то у проверяющих могут возникнуть вопросы – каких услуг и какой ремонт? Если же вы четко укажете, что предметом договора является, например, оказание консультационных услуг по IT-сопровождению баз данных, четко пропишите объемы работ в тексте договора или приложении к нему, то риски значительно снизятся.

Совет 2. Укажите сопоставимую иным подобным сделкам цену договора. Здесь как раз речь идет о рыночности цены. Метод сопоставимых цен является наиболее приоритетным. Например, в регионе ваша фирма одна производит запатентованный станок. И вы продаете его стороннему покупателю за 50 000 рублей. Таким образом, вопросов не будет, если и взаимозависимому лицу станок вы продадите за ту же стоимость, так как в соответствии с п. 1 ст. 105.3 НК РФ цены, которые применимы в сделках, стороны которой не являются взаимозависимыми, признаются рыночными.

Но что делать, если предмет договора нельзя «пощупать» физически? Например, взаимозависимая организация сдает вам в аренду автомобиль представительского класса, приобретенный ею в лизинг. Как в таком случае избежать претензий налоговых органов, ведь рано или поздно они увидят ваши взаиморасчеты и попросят объяснений.

Первым делом, проведите мониторинг рынка, посмотрите, может быть кто-то уже на аналогичных условиях оказывает подобные услуги и оцените их ценовое предложение. Источниками информации могут быть печатные издания, СМИ, информация органов статистики, а также органов, которые регулируют ценообразование. Если аналогичных предложений на рынке нет, то руководствуйтесь принципом свободы договора, который прописан в ст. 421 ГК РФ.

Пример из требования налоговой по аренде автомобиля:

1.1 Раскройте калькуляцию арендной платы, а также экономическое обоснование стоимости арендной платы

В данном запросе косвенно речь идет именно о рыночной цене аренды.

Цена договора может быть установлена соглашением сторон (п. 1 ст. 424 ГК РФ). Также, в защиту вашей сделки, в п. 3 ст. 105.3 НК РФ говорится о том, что цена признается рыночной, если налоговым органом не доказано обратное. Налогоплательщик также имеет право применить в своей сделке и цену, которая фактически не будет соответствовать рыночной. Тем более, что в случаях, которые не предусмотрены разделом V.1 НК РФ, налоговые органы не вправе оспаривать цену сделки, которая указана в договоре и учтена при налогообложении, если не докажет иное. С практикой применения рыночности цен можно ознакомиться, например, в письме ФНС России от 23.03.2017 № СА-4-7/5401.

Также, отметим, что в рамках проводимых выездных или камеральных проверок, налоговые органы не вправе проводить контроль цен, которые участвуют в сделках, о чем прямо сказано в абз. 3 п. 1 ст. 105.17 НК РФ. То есть налоговые органы могут проверить лишь насколько правильно вы исчислили и уплатили налог при совершении сделки с взаимозависимым лицом. Налоговый контроль за соответствием цен рыночному уровню должен проводиться непосредственно ФНС России (на основании уведомления о контролируемых сделках или извещения территориального налогового органа). Несоответствие цены сделки рыночному уровню само по себе еще не является фактом получения необоснованной налоговой выгоды со всеми вытекающими последствиями.

Поэтому, в ответе на требование инспекции про экономическое обоснование стоимости аренды можете сослаться на вышеуказанные установленные законом нормы НК РФ и ГК РФ. Помните про свободу договора, а также то, что заключение сделки между взаимозависимыми лицами – совсем не признак ухода от налогов.

Если предметом сделки является недвижимость или оборудование, то можно провести оценку объекта. Это послужит одним из доказательств того, что сделка совершена в рамках рыночной цены.

Совет 3. Оформите все первичные документы, сопровождающие сделку. Это может быть акт выполненных работ, универсальный передаточный документ, справка о выполненных работах и т.д.

Совет 4. Обязательно погасите образовавшуюся кредиторскую задолженность в следствие заключения сделки. Если у вас на протяжении нескольких лет задолженность по этому договору будет находиться без движения, то есть риск, что проверяющие и правда квалифицируют сделку с целью получения необоснованной налоговой выгоды.

Любая сделка, заключенная с взаимозависимым лицом, должна иметь экономическую составляющую, ведь каждая организация работает с целью получения прибыли. Не бойтесь отвечать на требования инспекторов, отстаивая позицию своей организации. Ведь взаимозависимость еще не признак уклонения от уплаты налогов и сборов.