Всех приветствую,

Я условно нахожусь на пути #fire Условно потому что, моя цель не перестать работать в 40-45 лет. А подстраховать себя при достижении этого возраста если будут трудности с трудоустройством или поисками работы. Я иду по этому пути примерно 2 года и впереди у меня еще 10 лет.

Для понимания и контроля за собой в 2022 году я решил начать считать норму сбережения от ежемесячного дохода.

Главный вопрос: Как считать?

Вариант №1 Денежным потоком

Т.е. получил в месяц условные 100.000 потратил 60.000 значит "отложил" 40.000, а норма сбережения составила 40%. Путь простой и понятный. Но например аванс за зарплату декабря которую я получил в январе был в декабре, а аванс за январь в январе не равен декабрьскому.

В принципе можно забить на это поскольку колебания не существенны. Но есть вторая проблема, лично я не все что не потратил в месяце считаю что я сберег: так как часть денег отправляется на накопительные счета для будущего потребления, но для себя я их считал раньше потраченными сразу (так например с отпуском). Если считать по другому то в какой-то из месяцев я могу получить например сбережения -40%.

Вариант №2 Бюджетный или Расчетный

Бюджет в #excel я веду с 2013 года, периодически переписывая свою таблицу и добавляя в нее новые листы или отказываясь от старых. Например вкладка с годовым бюджетом появилась в 2019 году.

Бюджет у меня не месячный, а от зарплаты до зарплаты со смещением иногда у меня в бюджете 4 недели иногда 5. Думаю что в этом году я все таки перейду к месячному бюджету.

При таком расчете у меня на сбережения считаются только деньги отправленные на ИИС, брокерские счета, вклады и покупку валюты. А остальное как бы зависает в воздухе и не входит в сбережения.

Первые разы пробую считать и так и так а потом определюсь на каком варианте остановлюсь для себя. Хотя денежный поток конечно проще.

Важное уточнение: доходы от инвестиций, вкладов и т.д. я не считаю в доходы они реинвестируются я их учитываю только в росте капитала. Так же я не учитываю #кэшбэк и прочее они отправляются на инвесткопилку и используются для покупки билетов в отпуск. Возможно в этот момент я их и учту сразу и в доходы и в расходы.

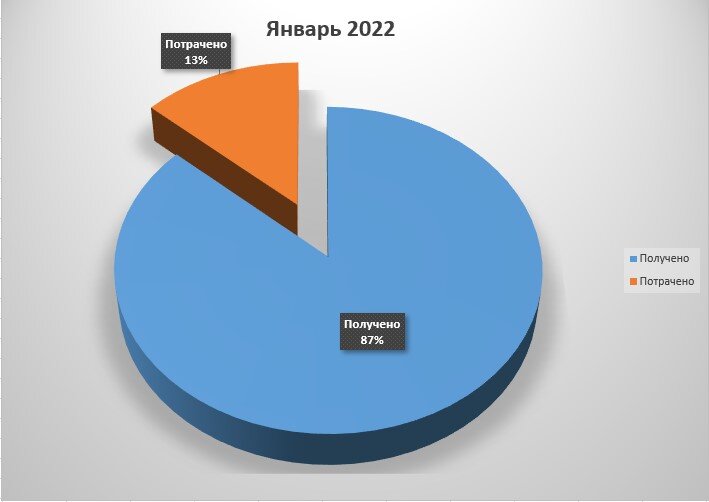

Итак мои итоги января

По денежному потоку

Цифра это аномальная причем дважды:

- очень большие расходы в месяц для меня из-за праздников больше 40.000

- Сумма дохода так же очень большая так как была получена премия за 2021 год.

По расчету

Тут получается порядка 18% и сумма расходов 66000 это уже ближе к истине с учетом отложенных на накопительные счета.

Ну и последний вариант

Тут без премии. Это ближе к реальности на мой взгляд.

Я в общем буду думать и наверно планировать переходить в 2022м на месячный бюджет и считать денежным потоком. Хотя возможно февраль и март еще буду выбирать.

Спасибо всем, кто дочитал. Особенно моим 40 подписчикам!!!

#личный бюджет #личные финансы #сбережения #финансовая независимость #инвестирование