Приступаю, как обещала отвечать на самые часто задаваемые вопросы по пенсиям, а заодно попробую и Вас научить проверять свою пенсию. Начнём маленькими шажками. Будем разбирать всё, со ссылками на законы и другие нормативные акты.

На сегодня размер наших пенсий определён тремя периодами:

- до 31.12.2001 г.

- с 01.01.2002 по 31.12.2014 г.

- с 01.01.2015 года по настоящий день

Первое, что нужно понять в законе - это то, что наша пенсия состоит из нескольких частей. Для большинства это две части - страховая часть пенсии и фиксированная выплата. Для очень небольшого количества уже состоявшихся пенсионеров есть ещё и третья часть - накопительная.

В тексте 173-ФЗ все эти три части, объединённые в одно целое, называют трудовой пенсией по старости. В статье 14 в пункте 1 даётся формула только страховой части с учетом фиксированной выплаты, которую мы используем для определения размера пенсии: СЧ = ПК / Т + Б. И только потом уже добавляем накопительную частью если она есть.

400-ФЗ отдельными статьями определяет конкретно размер страховой пенсии, размер которой определяется в пенсионных баллах - статья 15 - и которая уже состоит из страховой и накопительной частей, и две статьи посвящены размерам фиксированной выплаты и различным вариантам её увеличения или уменьшения - 16 и 17 статья.

Начнем со 173-ФЗ - первого периода.

СЧ = ПК / Т + Б - как это понять, чтобы правильно и попроще.

Здесь нужно чётко понимать, что то, что используется в качестве пенсионного капитала, прячущегося за буквами ПК - это выраженные в цифрах наши "пенсионные права" за два периода - до 2002 года и с 2002 по 2014 год. То есть ПК в этой формуле - это ПК до 2002 года (будем называть его ПК1), который мы рассчитываем по статье 30 с учетом последующей валоризации и индексаций, прошедших с 2002 года до даты назначения пенсии, и ПК с 2002 года по 2014 год (его назовём ПК2), сформированный из уплаченных за нас страховых взносов опять же до даты назначения пенсии. То есть, ПК=ПК1+ПК2

или СЧ=(ПК1+ПК2)/Т+Б - то есть самая верхняя формула и то, что мы написали здесь - две равнозначные формулы с точки зрения математики.

Объясню, почему я пишу "до даты назначения пенсии"? Подавляющее большинство нынешних пенсионеров либо вышли на пенсию до вступления в силу в 2015 году 400-ФЗ, либо получают пенсию, назначенную до 2002 года, но в соответствии со статьёй 29 173-ФЗ пересчитанную уже по этому закону с 01.01.2002 года. Тем, кто вышел на пенсию уже после 1 января 2015 года эти ПК рассчитываются на дату последнего дня действия 173-ФЗ, то есть на 31 декабря 2014 года. И индексация ПК на момент первоначального расчета напрямую зависит от величины и количества этих прошедших с 2002 года увеличений (индексаций) пенсий, которые перемножаются между собой, чтобы получить суммарный индекс именно на искомую дату - дату назначения пенсии. А потом до 31.12.2014 для уже состоявшихся до 2014 года пенсионеров идут так называемые корректировки, поэтому расчет пенсий тех, кто вышел по 173-ФЗ, вызывает довольно большие трудности не только у меня.

Много вопросов задаётся про величину Т, на которую делятся этот суммарный ПК. Для тех, кто ещё не понял закона или не читал мои предыдущие статьи, повторю: Т- это период ожидаемой выплаты пенсии, который народ метко прозвал периодом дожития. То есть это - период , в течение какого количества лет наше любимое государство планирует выплачивать нам пенсию. Для тех, кто выходит в обычном возрасте на сегодня это 19 лет или Т=228 месяцев. То есть, жить Вам, мужики, минимум, до 84 лет, если уйдёте на пенсию в 2028 году в возрасте 65 лет. А нам, бабонькам, отмерено до 79 лет пенсионного счастья. Хотя Вы все прекрасно понимаете, что в жизни-то всё наоборот: женщины живут дольше мужчин, и это не только в России, а мужчины наши и до 65 лет слишком часто не доживают, уж не говоря о 84 годиках.

Вот этот период дожития, если разложить формулу пенсионного капитала на части по правилам математики, влияет только на размер доли страховой части пенсии, которая зарабатывалась нами с 2002 по 2014 годы. Объясняю на пальцах: вы уже поняли, что ПК - это сумма ПК1+ПК2.

Когда мы вычисляем по статье 30 ПК1, то сначала мы умножаем "останки" от расчетной пенсии на этот самый Т, потом совершаем манипуляции в виде валоризации и индексации, а потом полученное значение делим снова на Т, подставляя размер полученного ПК1 в формулу. которую я привела выше. Получается: (Число*Т):Т=Число, ну просто число, которому этот самый Т по барабану. Покажу на цифрах, чтобы было понятно.

Вам определили на 01.01.2002 г. величину расчетной пенсии, из которой убрали базовую часть, гарантированную государством, оставив только именно Вашу страховую. И считаем, что стаж у Вас до 2002 года полный. Предположим, расчётная пенсия получилась 1450 рублей. Базовая часть равна по закону 450 рублям, значит на страховую часть осталось 1450-450=1000 рублей, от которых и будет рассчитываться Ваш ПК1. Сначала мы определяем ПК1, зная, что Вы до 2002 года имеете полный стаж, который требуется законом. Для этого эту тысячу мы умножаем на период дожития, возьмем который в размере 228 месяцев (стандартная величина для общего возраста). Получим: 1000*228=228000 рублей. До 1991 года у Вас получилось полных 15 лет стажа, которые дадут валоризацию 10+15=25%. То есть, ПК1 увеличивается на 25% и получаем 228000*1,25=285000. Суммарная индексация с 01.01.2002 по 31.12.2014 годы составила 5,6148165605, то есть с 01.01.2002 года к 31 декабря 2014 года ПК1 подрос до: 285000*5,6148165605=1600222,70. Чтобы найти страховую часть пенсии, заработанную до 2002 года, полученный ПК1 делим на период дожития: 1600222,70/228=7018,52 рублей - это и будет рублёвая заработанная до 2002 года часть Вашей страховой пенсии на дату 31.12.2014. А теперь то же самое, но без Т=228.

1450-450=1000 рублей. Валоризация 25% - 1000*1,25=1250 рублей. Индексация: 1250*5,6148165=7018,52. Есть разница? Разницы нет! Простая арифметика за второй класс: при делении одного числа на него же получаем результат, равный единице. А при умножении на единицу, получаем то же самое число, которое пытались умножить.

А вот на ПК2, вернее, на то, что нам даёт этот самый ПК2 в размере пенсии, период дожития оказывает самое непосредственное влияние, так как здесь уже без всякого предварительного умножения ПК2 просто тупо делится на Т. Простой пример:

сумма вашего ПК2=1 000 000 рублей. У Васи такой же миллион.

Вам поставили период дожития Т=200 месяцев. А Васе поставили 400 месяцев. Поздравляю! Вы выиграли Джек-пот:

Ваша часть страховой пенсии, заработанная с 2002 по 2014 год равна 1000000/200=5000 рублей, а у Васи 1000000/400=2500 рублей.

Чтобы полностью разобраться с этим самым Т, как его определяют, с чем его едят, заглянем в статью 32 173-ФЗ. В ней конкретно говорится, что на 01.01.2002 года Т устанавливается в размере 144 месяца, а потом увеличивается каждый год на 6 месяцев, пока в 2012 году не достигнет величины 216 месяцев, после чего прыжок составляет уже год, и в 2013, 2014 и во все года после 2012 года для тех, кто выходит на пенсию на общих основаниях период дожития составляет 228 месяцев. Однако, для досрочников (ну, типа они будут жить столько же, как и все. а пенсию начинают получать раньше, значит получат больше) этот период дожития увеличивается на величину иногда аж до 60 месяцев (пять лет). То есть в 2008 году для всех Т составлял 180 месяцев, а для досрочников 240 месяцев. В течение всех лет, начиная с 2013 года для всех Т=228 месяцев, а для досрочников используют Т=252 месяца. И вот Вам ответ на один из самых распространённых вопросов: Почему раньше в ИЛС были указаны баллы больше, чем которые используют для выплаты моей пенсии? От вет: пока Вы ещё не вышли на пенсию, программа считала, что Вы дождётесь общего возраста, и будет Вам счастье, несмотря на то, что не получали несколько лет положенную пенсию. Не дождались? Получайте меньше!

Поэтому даю табличку для определения своего периода дожития на момент назначения пенсии.

2002 144 ! 2003 150 ! 2004 156 ! 2005 162 ! 2006 168 ! 2007 174 ! 2008 180 ! 2009 186 ! 2010 192 ! 2011 204 ! 2012 216 ! 2013 228 2014 228

И, если с теми, кто начал выходить на пенсию после 2015 года, всё понятно, им поставили период дожития, рассчитали, и получите - распишитесь, то для тех, кто выходил на пенсию в период с 2002 по 2014 годы всё не так просто. По закону, рассчитав Ваш ПК2 на дату выхода на пенсию и определив размер рублёвой части пенсии, разделив его на Т, Вас никто не принуждает сесть на пятой точке ровно и не работать. И поэтому, пока Вы работаете, взносы продолжают перечисляться работодателем и капать на Ваш лицевой счет. Постановление Правительства РФ № 407 от 12.06.2002 года однозначно определяет, что поступившие в течение расчетного периода (календарного года) страховые взносы на ОПС должны быть учтены именно в этом периоде на его конец, то есть на 31.12 каждого года по их фактическому поступлению. И в год вашего выхода на пенсию, и в каждый последующий год, пока вы работаете, взносы-то капают. И вот, для тех. кому пенсия уже назначена, период дожития для корректировки размера пенсии по поступившим за прошлый год взносам, естественно, уменьшается каждый год на 12 месяцев (год-то Вы уже прожили). Но не может быть меньше 120 месяцев - 10 лет - для расчетов до 2009 года, с 2009 года эти 120 минимальных месяцев дожития ежегодно увеличиваются на 6 месяцев, пока не достигнут порога в 168 месяцев (Жить стали лучше, жить стали веселей! Только вот на сколько дольше?)

Объясню, чтобы было понятно. Пусть Вы вышли на пению в 2007 году. Вам поставили Т=174 месяца, рассчитали те взносы, которые уже учтены на Вашем ИЛС. Каждый год после назначения пенсии за Вас поступают взносы, если Вы продолжаете работу, предположим по 50000 в год. Корректировка пенсий работающим пенсионерам производится с 1 августа каждого года.

2008 год. На конец 2007 года поступили наши 50000. 1 февраля 2008 года была индексация 1,12, а 1 апреля 2008 года была индексация 1,075, и 1 августа 2008 - 1,08. Для работающих пенсионеров взносы должны быть "подготовлены", то есть учтены и проиндексированы к 1 июля, так как пенсионному фонду даётся месяц на работу по корректировке пенсий работающим пенсионерам (с 1 июля по 31 июля). Что получится?

до 1 июля состоялись две индексаци: 50000*1,12*1,075=60200. - в такую сумму превратились после этих индексаций взносы, учтенные в расчетном ПК на конец прошлого года. Период дожития уменьшился на год, то есть Т=174-12=162. Значит размер корректировки пенсии получится: 60200/162=371,61 рублей. Которые добавляются к размеру выплачиваемой пенсии с 1 августа и индексируются уже вместе с выплачиваемой пенсией, да-да, с 1 августа 2008 года уже на индексацию в размере 1,08. То есть фактически в 2008 году к размеру пенсии 1 августа добавилось не 371,61, а 371,61*1,08=401,33 рубля. А также проиндексировалась вся выплачиваемая до этой даты страховая часть пенсии на те же 1,08.

Прошёл год. К 1 июля 2009 года полученные в 2008 году 50000 проиндексировались только один раз - 1 апреля на 1,175, и выросли до 58750 рублей (50000*1,175). Период дожития уменьшился ещё на 12 месяцев, и составил для корректировки Т=150 месяцев (при этом минимальный период дожития, используемый в 2009 году уже не 120, а 126 месяцев. Но мы укладываемся в эти требования закона). Корректировка по взносам: 58750/150=391,67. С 1 августа 2009 года снова индексация, уже 1,075, и размер пенсии с 1 августа за счет взносов прошлого года увеличивается: 391,67*1,075=421,04 целковых.

И так далее. Вот почему я в предыдущих статьях так ругалась на наш доблестный ПФР, который взносы в ИЛС за период 2002-2014 годов сваливает в кучку, чтобы мы не могли найти никаких концов.

И вот теперь я предлагаю Вам, дорогие мои подписчики решить задачку на внимательность и сообразительность.

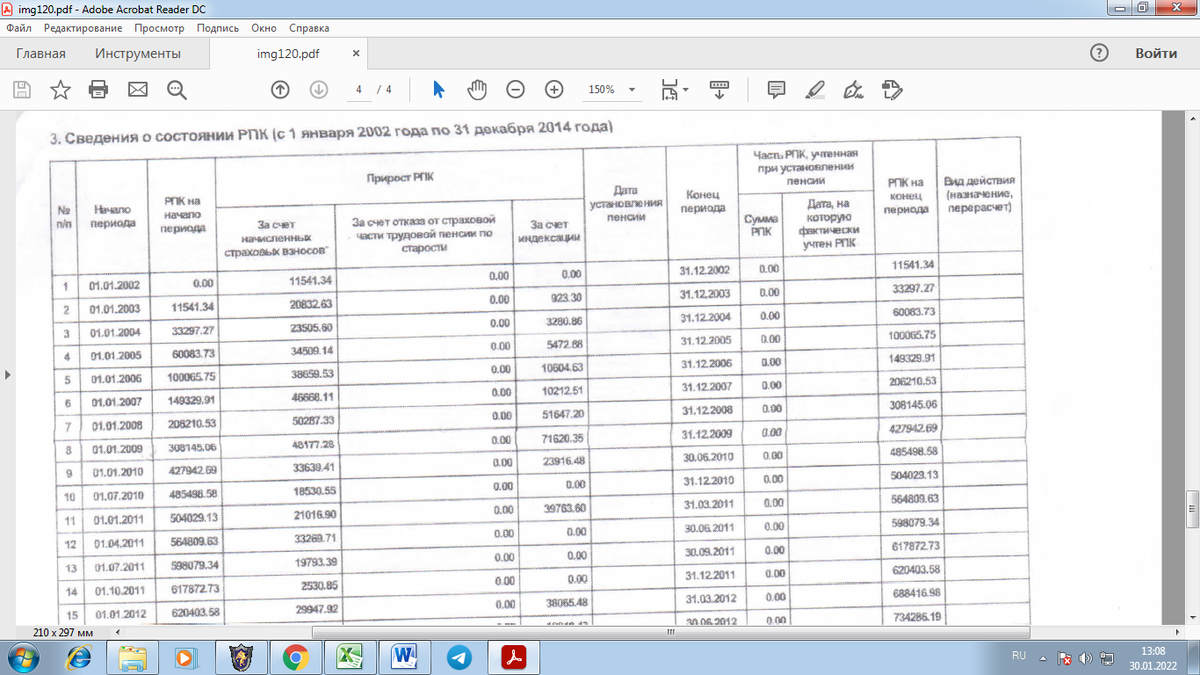

Ответьте на вопрос, что не так в расчете пенсионного капитала в этой таблице? Кстати, такие таблицы должны быть в каждом выплатном деле.

Итак, если Вы сомневаетесь, что Вам правильно начислили пенсию и сомневаетесь в правомерности действий работников ПФ РФ, подписывайтесь на мой канал, читайте, понимайте, примеряйте на себя, спрашивайте в комментариях, если что-то осталось непонятым. Обязательно отвечу. А пока давайте переварим ту информацию, которую я проанализировала в предыдущих статьях, а потом попробуем побороться за достойную пенсию! Вместе мы это сможем! Полный список моих публикаций, посвященных пенсионному законодательству находится в этой статье, пишите на электронку libtan@mail.ru. Телефон для связи +7 961 033 73 73 -все мессенджеры. Живу по московскому времени, поэтому прошу звонить не раньше 9.00 и не позже 19.00 по московскому времени.

С уважением и любовью ко всем моим подписчикам и читателям! Ваша Хозяюшка МарТа.