Пример

Организация ООО "Мода" (продавец) реализует товары через автоматизированную розничную торговую точку (учет товаров ведется в покупных ценах).

Для упрощения примера рассматривается ситуация, при которой в ноябре товары реализовывались в течение двух дней из тридцати.

Учет розничных продаж за ноябрь

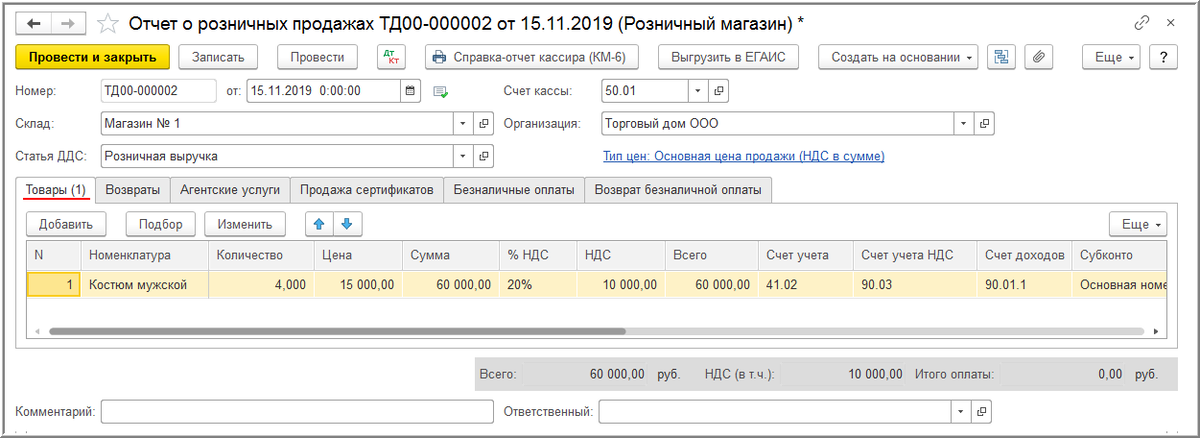

Реализация товаров покупателю 15 ноября 2019 года (операции: 1.1 "Учет розничной выручки"; 1.2 "Начисление НДС с розничной выручки";1.3 "Списание себестоимости проданных товаров") в программе регистрируется с помощью документа "Отчет о розничных продажах" (раздел Продажи - подраздел Розничные продажи) (рис. 1).

На закладка "Товары" указывается информация о реализованных товарах, их количестве, стоимости, ставке и сумме исчисленного НДС, а также о счетах учета.

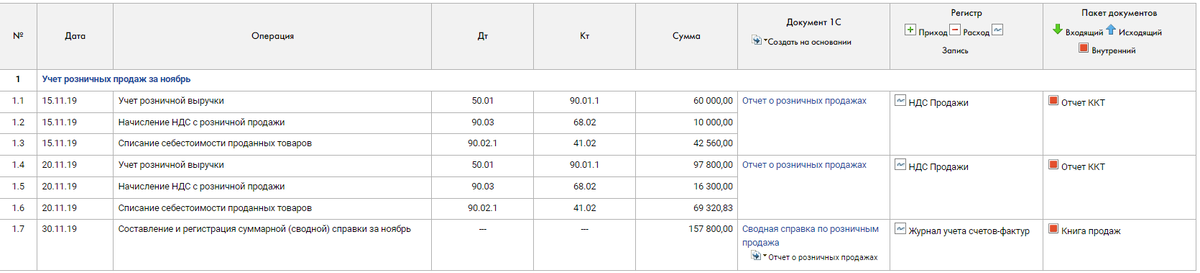

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи (рис. 2):

- по дебету счета 90.02.1 и кредиту счета 41.02 - на себестоимость реализованных товаров в размере 42 560,00 руб.;

- по дебету счета 50.01 и кредиту счета 90.01.1 - на выручку от продажи товаров в размере 60 000,00 руб.;

- по дебету счета 90.03 и кредиту счета 68.02 - на сумму начисленного НДС в размере 10 000,00 руб.

В регистр накопления "НДС Продажи" вносится запись для формирования книги продаж за 4 квартал 2019 года (рис. 3).

Аналогичным образом с помощью документа "Отчет о розничных продажах" (раздел Продажи - подраздел Розничные продажи) в программе регистрируется реализация товаров покупателю 20 ноября 2019 года (операции: 1.4 "Учет розничной выручки"; 1.5 "Начисление НДС с розничной выручки"; 1.6 "Списание себестоимости проданных товаров") (рис. 4).

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи (рис. 5):

- по дебету счета 90.02.1 и кредиту счета 41.02 - на себестоимость реализованных товаров в размере 69 320,83 руб.;

- по дебету счета 50.01 и кредиту счета 90.01.1 - на выручку от продажи товаров в размере 97 800,00 руб.;

- по дебету счета 90.03 и кредиту счета 68.02 - на сумму начисленного НДС в размере 16 300,00 руб.

В регистр накопления "НДС Продажи" вносится запись для формирования книги продаж за 4 квартал 2019 года (рис. 6).

Согласно п. 1 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137 (далее - Постановление № 1137) продавцы ведут книгу продаж, применяемую при расчетах по НДС, на бумажном носителе либо в электронном виде, предназначенную для регистрации счетов-фактур (контрольных лент контрольно-кассовой техники, бланков строгой отчетности при реализации товаров, выполнении работ, оказании услуг населению), документов (чеков) для компенсации суммы налога на добавленную стоимость при реализации товаров физическому лицу - гражданину иностранного государства, указанному в п. 1 ст. 169.1 НК РФ, а также корректировочных счетов-фактур, составленных продавцом при увеличении стоимости отгруженных (выполненных, оказанных, переданных) товаров (работ, услуг, имущественных прав).

При этом в случае невыставления счетов-фактур на основании пп. 1 п. 3 ст. 169 НК РФ в книге продаж регистрируются первичные учетные документы, документы, содержащие суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала).

Для составления справки, содержащей суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (операция 1.7 "Формирование суммарной (сводной) справки за ноябрь") необходимо создать документ "Сводная справка по розничным продажам" (раздел Продажи - подраздел Продажи - список документов Счета-фактуры выданные) (рис. 7).

В новом документе "Сводная справка по розничным продажам" необходимо в поле "от" установить последний день период, за который формируется суммарная (сводная) справка, т.е. последний день месяца.

Автоматическое заполнение документа (автоматический подбор документов-оснований) производится по кнопке Заполнить. После заполнения документа в строке "Документы-основания" появляются ссылки на документы "Отчеты о розничных продажах", подлежащих включению в формируемую сводную суммарную справку (рис. 8).

После проведения документа вносится запись в регистр "Журнал учета счетов-фактур" для хранения информации, необходимой для регистрации суммарной (сводной) справки в книге продаж (рис. 9).

По кнопке Сводная справка документа "Сводная справка по розничным продажам" (рис. 8) можно просмотреть и распечатать форму сводной справки по розничным продажам за ноябрь (рис. 10).

"Сводная справка по розничным продажам" № Р2 от 30.11.2019 (за ноябрь 2019 года) будет зарегистрирован в книге продаж за 4 квартал 2019 года (раздел Отчеты - подраздел НДС) с кодом вида операции "26", который соответствует составлению продавцом счетов-фактур, первичных учетных документов, иных документов, содержащих суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала) при реализации товаров (работ, услуг), имущественных прав (в том числе в случае изменения стоимости отгруженных товаров (работ, услуг, имущественных прав)) лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика НДС (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@) (рис. 11).

В разделе 3 налоговой декларации по НДС за 4 квартал 2019 года (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ в ред. приказа ФНС России от 28.12.2018 № СА-7-3/853@) по строке 010 будет отражена налоговая база в размере 131 500 руб. (графа 3) и сумма исчисленного НДС в размере 26 300 руб. (графа 5) (рис. 12).