ВНК РК есть понятие бездействующих налогоплательщиков. Кто получает такой статус, чем он грозит и как от него избавиться, узнайте далее…

Кто признается бездействующим налогоплательщиком?

Согласно п.1 ст.91 НК РК К бездействующим налогоплательщикам относятся бездействующие юрлица и ИП.

Бездействующим ИП признается тот ИП, который не представил соответствующие налоговые декларации по истечении 1 года после установленных НК РК сроков их представления.

Бездействующим юрлицом признаются также не предоставившие декларации по истечении 1 года с даты установленного срока:

- юрлица-резиденты;

- юрлица-нерезиденты, осуществляющее деятельность в РК через постоянное учреждение;

- структурное подразделение юрлица-нерезидента.

Признание налогоплательщика бездействующим приводит к следующим последствиям:

- отказ в открытии банковского счета;

- снятие с учета в качестве плательщика НДС.

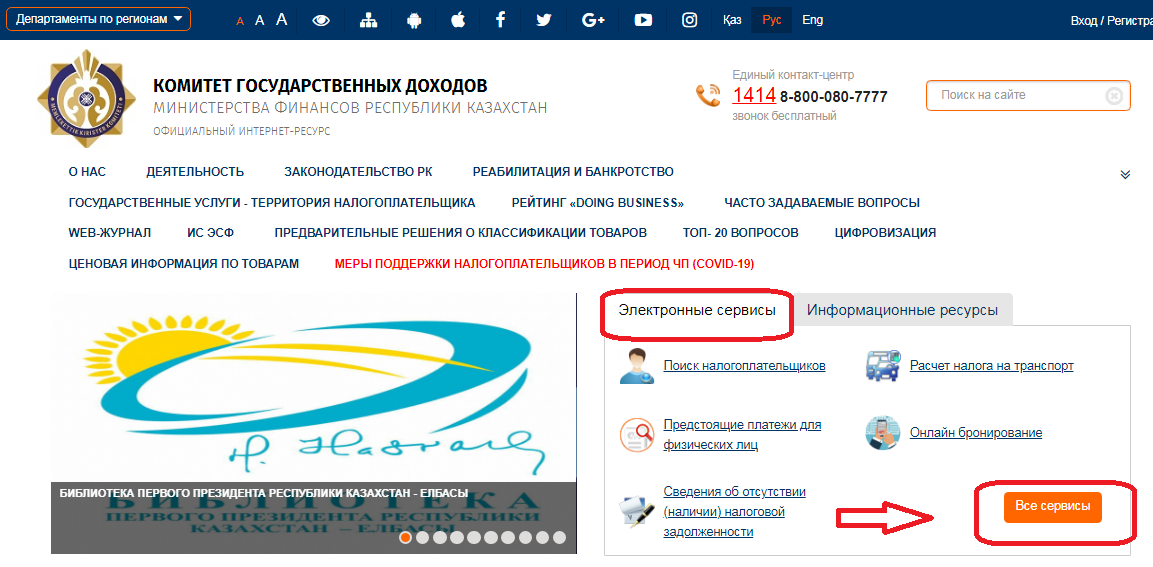

Проверить, не включено ли ваше ИП или ТОО в список бездействующих, можно на сайте КГД МФ РК:

1. в разделе «Электронные сервисы» выбрать «Все сервисы»

2. выбрать «Помощь бизнесу», «Поиск неблагонадежных налогоплательщиков»;

3. перейти на вкладку «Список неблагонадежных налогоплательщиков» и выбрать «Список налогоплательщиков, признанных бездействующими»;

4. развернуть список и выбрать нужный регион.

Для исключения из списка бездействующих налогоплательщику необходимо:

- исполнить налоговые обязательства по представлению налоговой отчетности (с учетом срока исковой давности –за последние 3 года);

- уплатить штрафы за непредставление налоговой отчетности в срок.

После исполнения всех обязательств налогоплательщика исключат из списка бездействующих. Проверить это можно будет также на портале КГД МФ РК.

Погашение налоговой задолженности: какими способами можно воспользоваться