От роста метавселенной до ускорения EV - эти ключевые вопросы могут определять отрасли и определять цены на активы в этом году. Вот как наши взгляды расходятся с рыночными.

Окажет ли ужесточение политики ФРС давление на рынки? Каков следующий рубеж для внедрения электромобилей (EV)? И что инвесторам делать с метавселенной? В последнем раунде своей ежегодной серии "Большие дебаты" Morgan Stanley Research определил десятки тем, которые, вероятно, будут определять отрасли и двигать акции в 2022 году.

Семь дебатов различаются по масштабу и размаху, по отраслям и регионам, но все они сфокусированы на одном вопросе: Чего не хватает рынку?

Вот семь областей, в которых мнения наших аналитиков, экономистов и стратегов расходятся с общепринятыми.

1. Ужесточение ФРС приведет к падению акций?

Все внимание приковано к инфляции, которая вернулась в 2021 году. Но хотя рынок ожидает роста инфляции, американские экономисты Morgan Stanley считают, что инфляция начнет отступать после февраля 2022 года.

Потребительские расходы также должны оставаться высокими, что еще больше поддерживает их прогноз роста реального ВВП до 4,6% в 2022 году.

На этом фоне, а также с учетом вероятности более агрессивного, чем ожидалось ранее, свертывания ФРС мер по стимулированию экономики, курсы валют могут снижаться быстрее, чем ожидалось ранее. "Учитывая, что рост доходов в конце года еще не завершился, это повышает риск для акций в первой половине года", - говорит главный стратег по акциям США Майк Уилсон.

2. Может ли восстановиться мировой объем авиаперевозок?

Еще до появления Omicron рынок был настроен медвежьим образом в отношении восстановления глобальных авиаперевозок, которые борются с ветром, вызванным тестированием COVID-19, вакцинами и карантинными требованиями.

Уже включив в свои оценки третью волну COVID-19, Morgan Stanley не изменил своего мнения о том, что мировые авиаперевозки ускорятся в 2022 году и восстановятся до уровня, предшествовавшего пандемии, к концу 2023 года.

"Мы наблюдаем, что внутренние авиаперевозки вернулись к 69% от уровня, существовавшего до COVID-19, в то время как международные отстают на 20%", - говорит Кристин Ливаг, аналитик по акциям, специализирующийся на аэрокосмической и оборонной промышленности.

Ливаг и ее команда видят улучшение фундаментальных показателей для аэрокосмической отрасли. "По нашему мнению, это отражает устойчивый спрос на путешествия, но неопределенные правительственные ограничения и требования к международным поездкам могли помешать восстановлению".

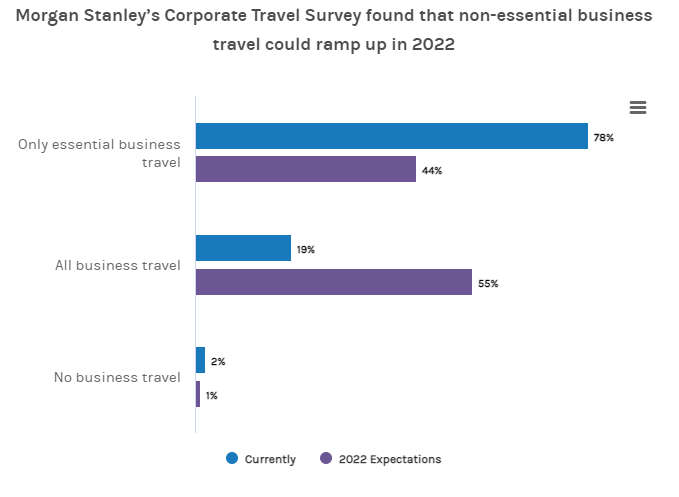

Между тем, аналитики авиакомпаний считают, что значительный отложенный спрос приведет к тому, что корпоративные поездки в этом году достигнут уровня, предшествующего COVID-19. Это отличается от мнения рынка о том, что восстановление корпоративных поездок застопорится на уровне от 20% до 30% ниже допандемического уровня.

Исследование Morgan Stanley по корпоративным поездкам показало, что в 2022 году может увеличиться объем неосновных деловых поездок.

3. Похожи ли криптовалютные компании на банки?

Одно из первоначальных ценностных предложений криптовалют заключается в том, что они устраняют посредников и регуляторов.

Теперь, когда многие криптовалютные компании начинают предлагать продукты, похожие на банковские, американские регуляторы могут потребовать от некоторых эмитентов криптовалют зарегистрироваться в качестве банков в 2022 году.

"Криптокомпании становятся все более похожими на банки, так же как и сами банки начали предлагать криптопродукты", - говорит ведущий криптовалютный аналитик Шина Шах. "Рынок знает, что крипторегулирование в США изменится в 2022 году, но неясно, как быстро это произойдет и могут ли альтернативные правила в итоге стать законом".

Скорее всего, это затронет компании, ориентированные на эмитентов, которые предлагают стабильные монеты, привязанные к доллару США. По словам Шаха, в последнее время многие криптокомпании открыли в США депозитные счета со стабильными монетами под высокие проценты, и это вряд ли останется незамеченным регуляторами, многие из которых считают криптодолларовое кредитование конкурентом нынешней банковской системы, основанной на долларе США.

4. Является ли метавселенная реальной возможностью?

Метавселенная прошла путь от неясной идеи до того, что многие инвесторы приравнивают к следующей итерации Интернета.

Хотя метавселенная может принимать различные формы, концепция сосредоточена на соединении цифрового и физического миров с помощью высокореалистичных настраиваемых аватаров и виртуальной реальности.

Это звучит как научная фантастика, но "в некотором смысле мы уже живем в метавселенной, о чем свидетельствует общее время, проводимое ежедневными активными пользователями в США на цифровых платформах", - говорит интернет-аналитик Брайан Новак.

Американские ежедневные пользователи социальных сетей, потокового вещания и игр уже проводят в общей сложности около 11 миллиардов дней в году, потребляя цифровые медиа, и около 14 миллиардов дней в год, смотря линейное телевидение, и это время может переместиться в метавселенную.

Как будет развиваться эта тенденция, еще предстоит выяснить - ей придется преодолевать различные препятствия, начиная от вычислительной мощности и заканчивая проблемами конфиденциальности.

Тем не менее, в США эта возможность может составить $8,3 трлн. Хотя рынок все еще спорит о том, сколько времени займет развитие metaverse и какими будут его функции и сценарии использования, "мы считаем, что metaverse, скорее всего, будет платформой следующего поколения для социальных сетей, потокового вещания, игр и покупок", - говорит Новак.

Потенциальный объем общих потребительских расходов в США в зависимости от степени разрушения метавселенной может составить 8,3 триллиона долларов.

5. Недооценивают ли инвесторы кривую принятия "ZEV"?

Инвесторы положительно оценивают тенденцию развития пассажирских электромобилей, однако рынок, возможно, недооценивает значение внедрения коммерческих автомобилей с нулевым уровнем выбросов (ZEV) для грузовых перевозок и машиностроения в течение следующих трех-пяти лет.

В то время как сбои в цепочке поставок и связанные с ними последствия препятствовали внедрению ZEV в 2021 году, в 2022 году эти последствия должны измениться. Повышение совокупной стоимости владения, усиленное потенциальными субсидиями "Build Back Better", должно еще больше улучшить экономику оператора, что ускорит внедрение.

"Учитывая, что все большее число новых участников рынка ZEV будут наращивать производственные мощности в 2022 году, а действующие производители будут наращивать производство, мы ожидаем резкого роста продаж грузовиков ZEV в 2022 году", - говорит аналитик Airline and Freight Transportation Рави Шанкер, который считает, что продажи ZEV в 2022 году будут в два-три раза больше, чем в предыдущем году.

6. Переоценены ли индийские акции?

В 2021 году индийский фондовый рынок пережил впечатляющий взлет. Тем не менее, высокая оценка акций и другие проблемы заставили инвесторов и аналитиков понизить рейтинг Индии.

Хотя верно, что в ближайшей перспективе индийский рынок акций может взять паузу из-за высоких оценок, вторая по численности населения страна в мире предлагает еще много возможностей для роста, считает Ридхам Десаи, стратег Morgan Stanley по индийским акциям.

"Мы считаем, что Индия находится на долгосрочном бычьем рынке, движимая новым циклом прибыли", - говорит Десаи. "Положительные моменты, похоже, перевешивают риски для тех, кто готов смотреть в будущее до конца 2022 года".

Этот новый цикл прибыли отчасти обусловлен тем, что правительство стремится поддержать рост прибыли, что, в свою очередь, стимулирует инвестиции, создание рабочих мест и повышение заработной платы.

"Действительно, рост прибыли приводит к росту реального ВВП и обратно к росту прибыли, так что разворачивается благотворный цикл с сопутствующим положительным влиянием на цены акций", - говорит Десаи.

Его команда ожидает, что в ближайшие пару лет прибыль будет расти на 27% в год, а Sensex в их базовом варианте вырастет на 16% до 70 000 к декабрю 2022 года, хотя и в основном во второй половине года.

7. Смогут ли китайские акции вернуться?

В 2021 году китайские акции продемонстрировали наихудшие результаты по сравнению с развивающимися рынками со времен мирового финансового кризиса.

Но поскольку настроения иностранных инвесторов по отношению к китайским акциям в целом негативны, а денежно-кредитная и фискальная политика должна смягчиться, многие на рынке считают, что Китай готов к возвращению.

Стратеги Morgan Stanley в этом не уверены. "Мы не считаем, что существует четкий путь к возобновлению долгосрочной динамики китайских акций", - говорит Джонатан Гарнер, главный стратег по Азии и развивающимся рынкам.

Он и его команда придерживаются равного веса китайских акций, основываясь на своем прогнозе, согласно которому индексы MSCI China и Hang Seng вырастут на 10% и 4% соответственно в 2022 году.