Я уже несколько раз поднимал тему личных финансовых целей, писал про пассивный доход и размер капитала, который необходим для финансовой независимости. Но в этот раз хочу обратить внимание на то, какие риски могут ждать инвестора, который начинает жить с капитала. А самое главное, как можно от них подстраховаться и как действовать при снижении пассивного дохода во время кризиса на фондовом рынке.

Пока я нахожусь на этапе накопления и инвест формирования портфеля, но уже задумываюсь о стратегии поведения при переходе к использованию дивидендов ну и к частичной продаже активов. Поэтому хочу поделиться своими соображениями, что делать, если размер капитала резко сократился, а вам нужно продолжать извлекать из него средства для покрытия расходов.

Уверен, что это крайне важно для каждого инвестора, который собирается в какой-то момент жить с капитала.

Что может пойти не так, когда инвестор начинает жить с капитала?

Итак, давайте представим, что инвестор наконец-то реализовал свои планы. Наступил тот момент, когда финансовая свобода достигнута, необходимость в активном заработке пропала и накопленный капитал уже позволяет перейти на пассивный доход. Казалось бы все, можно расслабиться, перестать работать за деньги и полностью переключиться на жизнь с капитала. Разве может что-то пойти не так? На самом деле да, еще как может.

В первые годы после перехода с активного дохода на пассивный, на весь успех этого предприятия будет сильно влиять поведение фондового рынка. Если вначале хотя бы первые 5 лет цены на активы будут расти, то все замечательно - инвестор в шоколаде. Потому что свой капитал он скорее всего никогда не проест. А вот если сразу после выхода на такую условную, скажем, «пенсию» инвестор попадет в период падения фондового рынка, вот тогда есть серьезные риски и капитал в опасности.

Когда есть риск "проедания" капитала?

Расскажу в чем, собственно, эта опасность заключаются. Как я уже сказал, риски возникают в случае падения фондового рынка и, следовательно, размера портфеля вскоре после выхода на пассивный доход.

Вот допустим, что новоиспечённому пенсионеру не повезло, произошёл такой очередной кризис и активы в целом подешевели аж на 50%:

При этом размер капитала также снижается в два раза. А это значит, что сумма, которую инвестор ранее выводил из портфеля, чтобы покрыть расходы, теперь станет в относительном выражении в 2 раза больше, если не менять уровень расходов. Например, раньше на жизнь выводилось 4% от Net Worth в год, теперь, с учетом подешевевшего в 2 раза портфеля, это уже будет 8%!

Т.е. получается, что стоимость активов инвестора сократилась, а скорость поедания капитала при этом значительно выросла. В этом примере в целых 2 раза. Такая ситуация, может привести к тому, что инвестор может потратить значительную часть от капитала на покрытие расходов до того момента, когда на рынке наметится восстановление. А когда наступит фаза роста, в портфеле уже будет недостаточно активов, чтобы отыграть потери.

В этом и заключаются риски, что портфель уже не восстановится, а будет постепенно терять и терять реальную стоимость, пока инвестор не останется без средств.

Что можно, а что нельзя продавать во время кризиса?

Что же делать в такой ситуации? И вообще, так ли уж однородно поведение фондового рынка? Если произошёл кризис и снижение цен, то всех ли активов это одинаково касается?

Разумеется нет, не не все активы будут снижаться одинаково. Даже если стоимость бизнеса снизится значительно, то на долговых инструментах и инструментах денежного рынка это отразиться иначе:

- Денежные средства сохранят свой номинал. Конечно, валюту будет подъедать инфляция, но все равно это относительно небольшое и плавное снижение будет. По крайней мере не одномоментное снижение на 50% как было в примере выше.

- Депозиты тоже никуда не денутся и даже инфляцию частично скомпенсируют.

- Ну а короткие облигации, если и просядут, то относительно не сильно и не на долго. И, в целом, также в значительной мере сохранят свою покупательскую способность.

Я всё это рассказал к тому, что в использовании наличных, средств с депозита или продаже облигаций, даже во время кризиса, особо проблемы нет. Там просадок либо нет, либо они как правило не столь значительные и при этом контролируемые. С депозитами и наличной все понятно, но даже с теми же облигациями, чем ближе к погашению, тем их цена больше стремиться к номиналу. Поэтому если облигация короткая, то тут нет опасности потерять позицию, даже не додержав её до конца.

А вот с бизнесом все наоборот, тут как раз очень опасно терять позицию. При продаже акций во время кризиса, есть риск потерять долю в бизнесе и значит участие в дальнейшем восстановлении экономики и возможном росте фондового рынка.

В общем продавать облигации или тратить денежные накопления во время кризиса это нормально, а вот по дешёвке продавать акции – нет, так делать не стоит.

Какие есть варианты действий при снижении пассивного дохода?

Исходя из всего выше сказанного, как же можно подстраховаться и как действовать во время кризиса, чтобы вывод средств из портфеля не привел к его истощению в будущем?

1. Использование денежной подушки

Первый способ и план «А», который мне видится – это использование валютной подушки и долговых инструментов. Согласно моей стратегии, у меня 4% от всего НэтВорс отводиться под денежные инструменты и инструменты с фиксированной доходностью. При плановом уровне расхода в те же 4% — это как раз сумма на год. А за год можно хотя бы сориентироваться и решить, что дальше делать, но при этом не пускать под нож инвестиционную часть портфеля.

Плюс к этому долю в 50% составляет пассивный портфель, пятая часть которого - это кэш эквиваленты и фонды облигаций. А значит это еще 10% от НэтВорс и покрытие всех затрат в течение 2,5 лет.

Также есть еще и дивидендный поток, но даже если его не брать (ведь тратить их, значит вытаскивать деньги из бизнеса в кризис), то все равно получается 3,5 года. Т.е. я на всех этих деньгах, которые можно вынуть из консервативных инструментах смогу в течение 3 с половиной лет сохранять потребление на плановом уровне. И при этом не придется продавать акции, рискуя потерять позицию в них и в последующем росте рынка. А именно это не стоит делать во время кризисов и дешёвых активов.

В общем первое, что я буду использовать при снижении стоимости активов, когда 4% от портфеля станет недостаточно – так это тратить денежные резервы. Это позволит не продавать акции. А 3,5 года, это очень довольно значительный срок и высока вероятность, что за это время ситуация на фондовом рынке начнет улучшаться и наметится восстановление.

2. Сокращение расходов

Что еще можно сделать, чтобы минимизировать влияние кризиса и возможного падения цен активов на пассивный доход? Ну разумеется можно и расход частично срезать, обрекая себя на «полу шикарное» существование. Это мой план «В»

На самом деле не вижу в этом никаких проблем – всегда можно немного ужаться и это немного может доходить и до 50%. Если это делать на время, то вполне рабочая схема. К примеру, если совсем все невесело на фондовых рынках, то можно, например, на год очередную поездку отложить. В 2020 пандемия всех заставила это сделать и в принципе ничего, справились без путешествий. Ранее я уже насчитал буферный период в 3,5 года.

Так вот, если в течение этого времени 2 раза включить такой вынужденный режим экономии, то можно получить ещё 1 год без продажи долевых активов.

3. Возврат к активному доходу (снова на работу)

И, наконец, план «С». Конечно же, разумеется, почему бы и нет – можно хотя бы на время опять вернуться к работе или начать подрабатывать. Я, конечно, сейчас имею в виду работу за деньги. Понятно, что человек, который вышел на пассивный доход и так без дела сидеть не будет. Но тут я говорю именно про коммерческую историю. Можно снова вернуться к старой доброй концепции – к работе за вознаграждение и обмену времени на деньги. С учётом моей привычной нормы сбережений в 70%, 1 год работы позволит потом еще минимум 2 не работать, тратя полученную зарплату. А это уже +3 года!

Ну а вообще, если рынок залихорадило прямо сразу после выхода на условную пенсию. То тут особо и не будет проблем вернуться в профессию – ещё и скилл не протух, и привычка ещё не пропала. А если серьезный кризис случится спустя, скажем 5-10 лет, после того как инвестор перешёл на FIRE, то его какие-либо колебания уже и не особо сильно затронут. За это время рост рынка создаст достаточный задел на будущее и просадка будет уже не страшна.

Что если применить все методы?

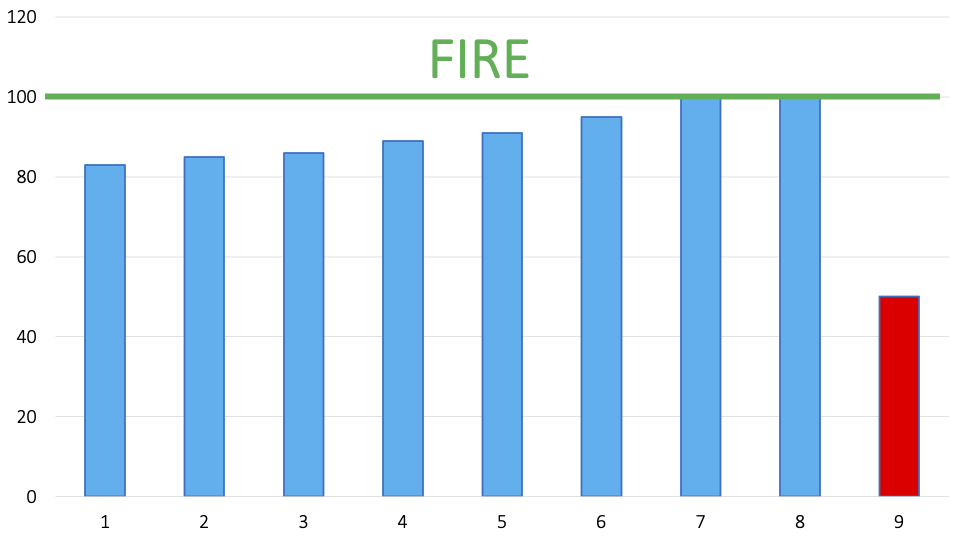

Итого, если подключить все эти способы экономии, если расчехлить денежную подушку, и если ещё и годик поработать, то можно не продавать акции из инвестиционного портфеля в течение 7,5 лет. За это время обычно статистически если и не полное восстановление рынков происходило, то хотя бы походило дно кризиса и случался разворот на рост.

Собственно, вот так выглядит мой план, на случай кризиса, когда я уже перейду к этапу жизни с капитала. По крайней мере для себя я сейчас вижу такие 3 опции. Ну а возврат к работе, предложенный в качестве варианта, это, конечно, необязательно, просто 1 из возможностей и то в рамках плана «С». Хотя ещё раз отмечу - я вообще не вижу в этом никаких проблем, особенно если карьера завершилась вот только что. Плюс ко всему есть и такой специальный подход - Barista FIRE, совмещение подработки и пассивного дохода.

Как обычно приглашаю подписаться на этот канал, а также на мои Telegram и YouTube – там вы найдёте ещё больше информации на тему инвестиций, личных финансов и движения к финансовой независимости