Предлагаю провести обзор компании «Роснефть». Одним из ключевых факторов роста на ближайшую перспективу является реализация проекта "Восток Ойл". Огромные запасы и премиальное качество нефти, позитивно отразятся на котировках компании.

«Роснефть» - крупнейшая в России и вторая в мире нефтегазовая компания по объемам добычи. Занимается поиском и разведкой месторождений углеводородов, добычей нефти, газа, газового конденсата. Занимается переработкой нефти и газа, владеет сетью АЗС. Активы компании расположены в 23 странах. Доля «Роснефти» в мировой добычи составляет 6%. По параметру расходов на баррель добычи углеводородов «Роснефть» в 2020 году стала наиболее эффективной компанией.

Драйвером будущего роста является реализация перспективного проекта «Восток Ойл». Добыча начнется в 2024–2025г., а на пике, после 2030 года, может достигнуть 2,3 млн б/с.

Основная прибыль компании 92% приходится на продажу нефти и нефтепродуктов. Доля выручки от газа и нефтехимии не существенная. Основными рынками сбыта являются РФ, Китай и Европа. В РФ «Роснефть» продает нефтепродукты с собственных НПЗ, а в другие страны сырую нефть. В последнее время доля на рынках Азии постепенно увеличивается и в будущем продолжит расти.

«Роснефть» заключила крупную сделку с Китайской национальной нефтегазовой корпорацией (CNPC) на поставку 100 млн. тон нефти через Казахстан в течении десяти лет.

Малый процент нефтепереработки компенсируется эффективным сегментом разведки и добычи. У «Роснефти» самая низкая себестоимость добычи.

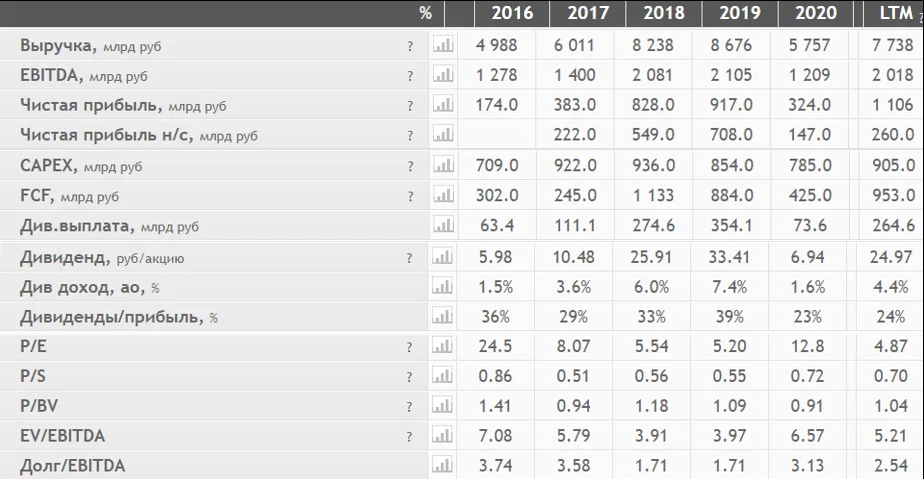

Компания платит дивиденды 2 раза в год. Ожидаемая доходность 10,4% примерно 56 руб. На дивиденды будет направлено не менее 50% от чистой прибыли по МСФО. Компания стабильно выплачивает дивиденды с 2007 года.

Стратегия развития:

«Роснефть» активно продвигает идею о необходимости инвестиций в разведку и добычу. Снижение инвестиций в добычу нефти и уход в зеленую энергетику могут привести к дефициту на рынке. Что уже сказывается на цене на нефть. Котировки приближаются к отметке $100 за баррель. В пятницу 04.02.2022 цена Фьючерса на нефть Brent поднялась до 92,52.

Крупным стратегическим проектом является «Восток Ойл». Начать добычу планируется в 2024 году. Среди основных параметров проекта можно выделить следующие:

- рост добычи до 2–2,3 млн б/с к 2030 году;

- капитальные затраты на уровне 10-11 трлн руб.;

- легкая и малосернистая нефть, качественнее и дороже марки Brent;

- низкий углеродный след (12 кг/б. н. э.) - 25% от средних показателей крупных проектов;

- более 6 млрд тонн подтвержденной ресурсной базы;

- рост ВВП РФ 2% в год;

- увеличение грузопотока по Северному морскому пути.

Перспективы отрасли:

На рынке нефти после изобретения вакцины наблюдаются позитивные тенденции. Цены продолжают консолидироваться выше доковидных уровней. Причиной роста цен является прогресс в вакцинации и следующее из этого восстановление спроса.

Прогнозы роста:

Большинство аналитиков прогнозируют рост. Консенсус прогноз 32,62% или 758 рублей. Рост котировок отстает от индекса МосБиржи на 8%. Но не стоит забывать о дивидендах. Реализация проекта «Восток Ойл», будет стимулом для переоценки котировок компании в сторону увеличения. Рассматривать данную компанию имеет смысл на долгосрок.

Важно!!! Представленная в данной статье информация, не является индивидуальной инвестиционной рекомендацией и не является призывом к действиям. Помните, что инвестирование связано с рисками потери денег.

Всем добра и хороших финансовых результатов!!!