Рассказываю о своем инвестиционном портфеле российских акций, его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

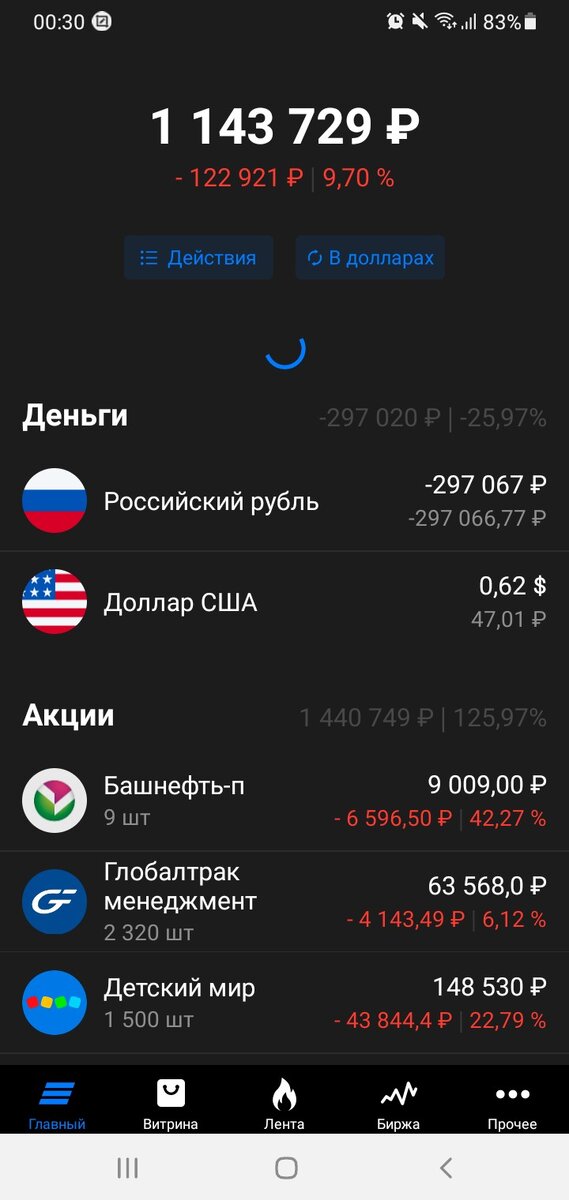

Подошла к завершению 13я публичная неделя моего инвестиционного портфеля российских акций (только акции, только хардкор) и пятая торговая неделя нового 2022 года. Результат в общем то практически нулевой. Котировки всю неделю ездили то вверх то вниз и за ними мой портфельчик.

Рост небумажной прибыли произошел за счет поступивших на этой неделе дивидендов от ММК (3243 руб.) и Распадской (14616 руб.). Оные поступления и завершили дивидендный сезон «за 9 месяцев 2021 года». Как и было предусмотрено ранее разработанным планом, выплаты пошли на увеличение позиции в Глобалтрак менеджмент в результате чего количество акций в портфеле увеличилось до 2320 штук со средней в 29,19 руб. С этим уже можно рассчитывать на более-менее существенный результат если в целом расчет на рост в 2022 оправдается.

В остальных акциях собственно сижу, жду результатов за год, объявлений по годовым дивидендам. В планах раскидать их по Татнефти, ММК и НЛМК как часто платящим дивиденды и по которым позиции в минусе. Из-за невнятных движений на этой неделе не было ни спекулятивных покупок ни продаж.

Просто покупать при таких ценах что-то сверх имеющегося с использованием плеча смысла не вижу, вспоминаю февраль-март 2020 когда, правда еще без плеча, купила 200 акций Роснефти по примерно 400 руб., ведь совсем недавно она стоила в районе 550 руб., докупила еще сотню прямо в день когда цена нефти рухнула, причем докупила по примерно тем же 400 руб. Поэтому сейчас ради нескольких тысяч прибыли от «быстрых сделок» не вижу смысла в таком риске. Если снова геополитика бахнет по головам инвесторов и Газпром уйдет за 300 руб. докуплю для спекуляций 200-300 штук уже + использую виртуальный «кэш» на 7 лотов НЛМК.

В пятницу вот услышала интересную для себя информацию про олово. Оказывается, этот на первый взгляд неказистый металл используется во всей электронике в качестве припоя. Где-то 50% добываемого олова в мире уходит на эти цели.Т.е. я и раньше знала, что им паяют вот этими вот вашими паяльниками, но не задумывалась, что за все эти годы, когда я последний раз брала в руки паяльник ничего взамен обычного олова не придумали.

При этом цена на него за 2021 год выросла вроде как больше чем в 2 раза, растет спрос, а вот добыча не успевает, но пока вопрос с удовлетворением спроса решается имеющимися запасами, а увеличить добычу быстро, когда запасов станет не хватать, не получится. Соответственно дефицит и дальнейший рост цен на олово. При этом учитывая, что половина его уходит на припой в электронике на ее себестоимость критически ни двухкратный ни трех кратный рост цены олова не повлияет, это не газ и не нефть.

Поскольку меня интересует только российский рынок из возможных бенефициаров такого роста нашла только ПАО «Русолово» . И вспомнила, что году эдак в 2020 когда покупала/продавала акции я с большой частотой был у меня этот эмитент, что-то вроде в районе 4 руб. купленный и через несколько дней проданный примерно за ту же цену т.к. после покупки немного упала цена, я испугалась и «ну его нафиг, зачем он мне» продала. Но не суть, что там было в 2020 году.

Начала подробней изучать информацию по Русолову. Владеет 100% долями в ООО и АО осуществляющими добычу олова. А вот самим Русоловом владеет ПАО «Селигдар». Это уже более знакомый эмитент, но больше по золоту, был у меня в портфеле одно время. Он по существу единственный владелец Русолова с долей 97.8 %. Остальные 2,2% собственно и торгуются на Мосбирже. А что такое 2,2 % фрифлота когда остальные у одного держателя?

Это безусловное право выкупить акции с рынка принудительно в любой момент, но пока Селигдар этого не делает. Цель сохранять такой небольшой фрифлот на рынке непонятна, может быть его увеличить продав часть акций вне рынка, предварительно повысив котировки, может выкупить для чего котировки Русолова наоборот понизить т.к. цена выкупа рассчитывается от рыночных цен за предшествующие 6 месяцев вроде.

Само Русолово предыдущие годы была компанией убыточной, но на фоне подскочивших в 2021 году цен на олово показала по итогам 6 месяцев 2021 года наконец прибыль, есть операционные результаты за 2021 год, там рост добычи, данных по выручке/прибыли пока нет, но предполагаю, что прибыль по итогам года будет. Почитала интервью с К.А.Бейритом, президентом холдинга Селигдар, в начале 2017 года рассказывал как добыли первые 618 тонн олова в 2016 году, в планах за несколько лет увеличит объемы до 3,5-4 тыс. тонн, но вот результат 2021 2,9 тыс. тонн, в принципе рос есть.

Вот и думаю теперь, не прикупить ли осмысленно Русолова в расчете на кратный рост котировок за 2022 год? Сейчас появилась возможность два раза в месяц минимум по 10 тыс. заводить на счет, первую десятку, если цена не скакнет (а она и сейчас уже не так чтобы дешевая если смотреть по показателям и совершенно отсутствующим перспективам по дивидендам), можно потратить на это приобретение. Но с другой стороны как уже могла убедится сам по себе рост в процентах, пусть и кратный, не дает особого эффекта, тот же Ашинский метзавод, Инград – выросли за несколько месяцев больше чем на 100% от цены по которой покупала, а результат в рублях не так, чтобы значительный, оттого и отходила от диверсификации в пользу концентрации.

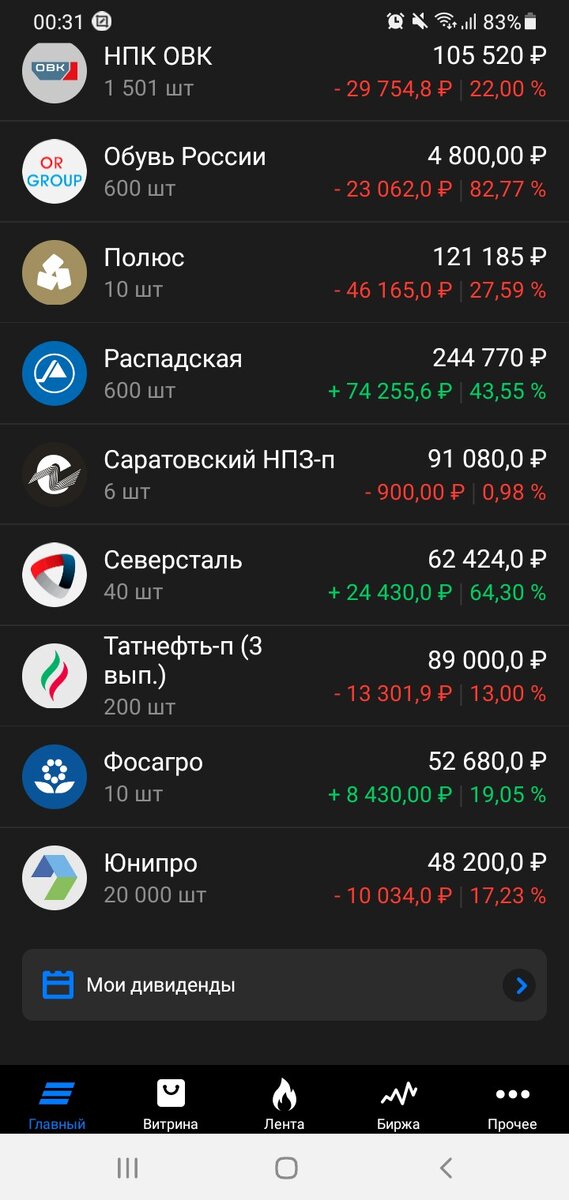

Но сейчас, с увеличившейся до 1500 акций долей Детского мира который улетел уже к 99 рублям, продолжающимся падением ИнтерРАО, Полюсом (только в этих трех акциях где то -150 тыс. сейчас) возможности найти в себе силы и средства (а это минимум тысяч 50 рублей) чтобы собрать позицию по новому эмитенту…ну не знаю, буду думать, наблюдать за котировками пока. Самое главное еще и нет такой очевидной связи между ростом цен на олово и результатом для акционеров Русолова, как с теми же металлургами или Норникелем где рост выручки и прибыли трансформируется в выплачиваемые дивиденды.

С Русолово будет ли их когда-нибудь платить вообще очень большой вопрос. Дивиденды платит Селигдар, но там влияние цен на олово с учетом других металлов не такое сильное на дивидендную базу и опять же, чтобы получить профит от Русолова Селигдар должен принять решение о выплате части прибыли в виде дивидендов, тогда и другим акционерам Русолова перепадет копеечка. В общем полный о-ло-ло-во пока в голове, буду думать.

На этом пока все, итоговый баланс портфеля за неделю ниже, спасибо Экселю.

Подписывайтесь, ставьте "лайки", если будет время готова подискутировать в комментариях на предмет какая я "дура что покупаю российские акции, Китай (Лаос, Камбоджа и т.д.) вон как растет", "бери на все Верджин галактик, не майся ерундой" и прочие интересные инвестиционные темы.

Продолжение следует…