Не знаю с чего начать повествование, но то, что сейчас происходит на рынке предложения банковских услуг, меня удивляет и даже немного шокирует.

Множество блоггеров смежной тематики каналов, рассказывают о лучших условиях кредитных и дебетовых карт различных банков. В реальности условия использования кредитных карт, в большинстве случаев кабальные и прикрыты наличием льготного периода.

Условия использования дебетовых карт так же далеко не идеальны

Я понимаю, в какой-то степени такое предложение можно назвать выгодным, но явное участие в партнерской программе вознаграждения выглядит цинично.

Наличие кэшбэка за покупки, начисление процентов на остаток - это безусловно плюс, но есть и минусы. Комиссии за обслуживание и другие платные банковские услуги продаются в комплекте. Поскольку я являюсь держателем дебетовой карты от банка Tinkoff рассказываю о стоимости ее использования.

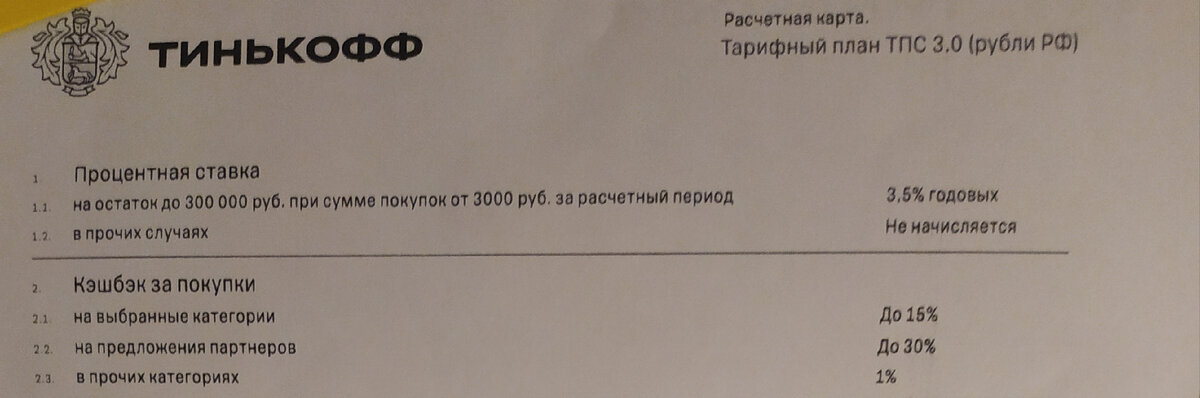

Согласно условий договора 3,5% годовых и 1% кэшбек от покупок.

Плата за обслуживание начисляется ежемесячно.

Годовое обслуживание этой карты обходится в 1896 рублей. Получается, что если на карте у меня постоянный остаток 10 000 руб, то плата за обслуживание составляет 18,96%. Конечно есть разные тарифы, разные условия и здесь я указал частный случай, но он показательный для большинства держателей этих дебетовых карт. Думаю каждый сам сделает вывод, как работают "выгодные" банковские предложения, которые так старательно продают блоггеры своей аудитории.