Выбираю дивидендную компанию для долгосрочных инвестиций. Решил провести всесторонний анализ компании МТС.

Смотрим, что есть в отчёте за 2020-й год.

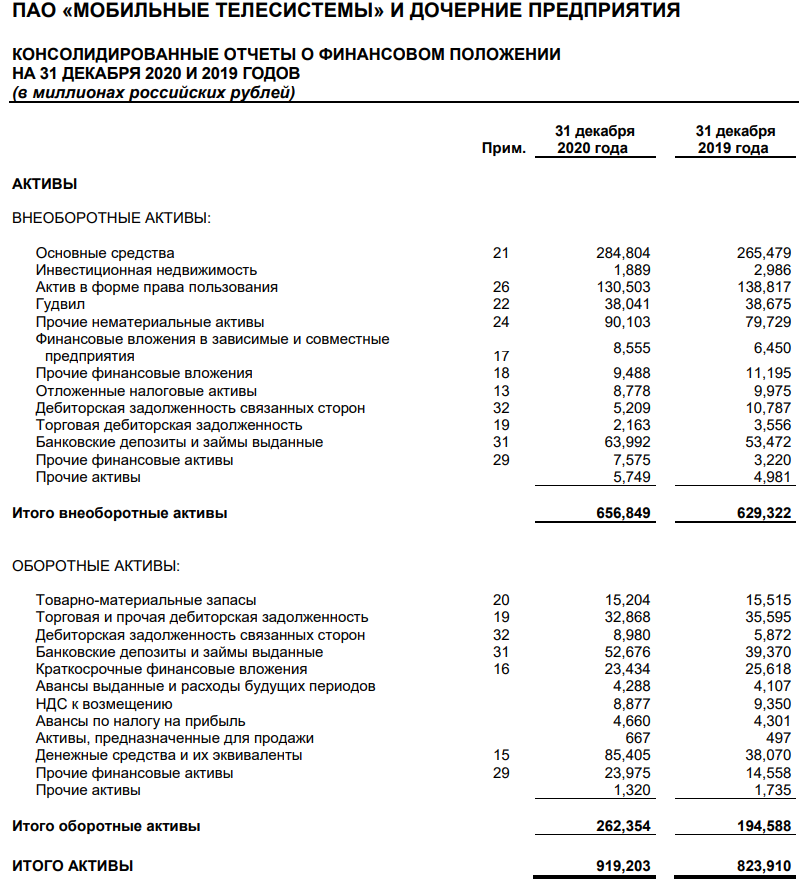

Отмечаю рост объёмов активов на 11% в сравнении с аналогичным периодом 2019-го года

а так же рост объёмов долгосрочных обязательств на 27%

но самое главное - это прибыль, и она есть, и в сравнении с 2019-м годом она выросла. На 12,7%.

Следующий документ. В первое мгновение я открыл квартальный отчёт на конец марта 2021-го, но он выполнен в РСБУ, что мне никогда не нравилось, поэтому посмотрим в бухгалтерскую отчётность за тот же период.

На первой странице ничего интересного.

А вот на второй странице можно отметить рост прибыли в сравнении с 1-м кварталом 2020-го года. При этом почти на 40%.

Далее: промежуточная консолидированная финансовая отчётность за 1-е полугодие 2021-го года.

Пока не дошёл до страницы с информацией о прибыли, не увидел ничего интересного.

А потом прочёл об оттоке денежных средств

Что, вероятно, отчасти связано с инвестиционной деятельностью, на чём я уже не буду останавливаться подробнее и перейду к бухгалтерскому балансу компании за 3-й квартал 2021-го года.

И тут уже всё не так однозначно. С одной стороны есть сведения о незначительном росте чистой прибыли за 9 месяцев 2021-го года в сравнении с аналогичным периодом 2020-го, с другой - о снижении объёмов совокупного финансового результата за рассматриваемый период.

Анализирую текущие цифры и понимаю, что даже не имея на руках информации о финансовых результатах компании за 4-й квартал 2021-го года (которые, кстати, будут опубликован в начале марта 2022-го года), можно предположить, что годовой отчёт 2021 будет как минимум на уровне предыдущего. За 2020-й год: 62 млрд, за 9 месяцев 2021-го: 48 млрд. прибыли.

Техническая картина

При удовлетворительных финансовых результатах, уровня предыдущего года, текущая стоимость одной ценной бумаги остаётся на уровне ниже среднего за рассматриваемый период.

Дивидендная политика

Стабильная дивидендная история - отличительная черта компании. В 2021-м году прибыль была, и её было не меньше, чем в 2020-м. Это значит, что уровень выплат 2020-го года с высокой долей вероятности подтвердится. С учётом промежуточных выплат в размере порядка 10 рублей, я думаю, что летом 2022-го года можно рассчитывать как минимум на 24 рубля за одну бумагу, а это 8,8% к текущей стоимости.

В свете телекоммуникационного характера бизнеса МТС мне импонирует мысль о том, что люди в любых условиях будут нуждаться в связи. При этом данная сфера ещё может претерпеть развитие ввиду всё более частого упоминания такого сочетания как 5G.

То есть, я позитивно оцениваю проделанную работу и те сведения, которые мы получили.