У Сергея магазин электроники в Анапе. Разбираемся, куда уходит выручка, сколько Сергей может забрать денег из кассы.

- Автор: Ольга Деменко

- Иллюстратор: Саша Самохина

- Редактор: Катерина Ерошина

Деньги в кассе магазина и деньги, которые предприниматель может забрать себе, — разные вещи. Причём разница между ними довольно внушительная. Чтобы показать это наглядно, посчитаем прибыль Сергея Демина — владельца магазина техники Xiaomi, расположенного в Анапе.

Магазин относительно небольшой. Торговая площадь — 19 кв. м, порядка 110 наименований товаров. До пандемии продажи были значительно выше. Ещё больше снизили выручку дополнительные ограничения в виде доступа в магазин только по QR-кодам.

В сравнении с прошлым годом прибыль упала более чем на 40%, в сравнении с предыдущим кварталом — на 15%.

Выручка магазина за ноябрь 2021 года составила 589 070 ₽. При этом чистая прибыль, которой может воспользоваться владелец бизнеса, — всего 47 294 ₽. Вместе с Дмитрием Фурье из «Нескучных финансов» мы разберемся поэтапно, как выручка (более полумиллиона рублей) уменьшается в одиннадцать раз по пути в кошелек владельца магазина.

Сергей пользуется приложениями и сервисами Эвотора, чтобы управлять финансами магазина. В Личном кабинете можно видеть все движение денег и анализировать выручку и расходы.

Как считаем

Зачем считаем

Эта простая модель поможет предпринимателю понять, куда уходят деньги и что можно изменить, чтобы увеличить чистую прибыль.

Можно, конечно, банально считать «Столько-то пришло, столько-то ушло, остаток мой». Тогда вы просто не будете понимать, как ваши действия влияют на ваши доходы.

Стоит ли потратить больше на рекламу? Не пора ли поискать другого поставщика? Как быстро окупится открытие новой точки? Чтобы отвечать на такие вопросы, нужно знать, какие именно деньги вы будете тратить, где может прирасти, а где затраты станут выше.

Если вести такие расчеты ежемесячно, то вы увидите, как меняется каждый показатель. В динамике будет видно, какие именно расходы сильнее влияют на размер чистой прибыли.

Например, может вырасти маржинальный доход (это хорошо), но при этом увеличится аренда и в результате упадет операционная прибыль. Очевидно, что нужно приложить усилия к увеличению продаж, чтобы компенсировать это снижение. Например, потратить больше в Яндекс.Директе.

На основе такого анализа можно принимать осознанные решения и не тратить деньги и силы на бесполезные улучшения.

Что ж, давайте разбираться.

Данные мы взяли из Личного кабинета Эвотора, которым пользуется Сергей, чтобы анализировать финансы своего магазина.

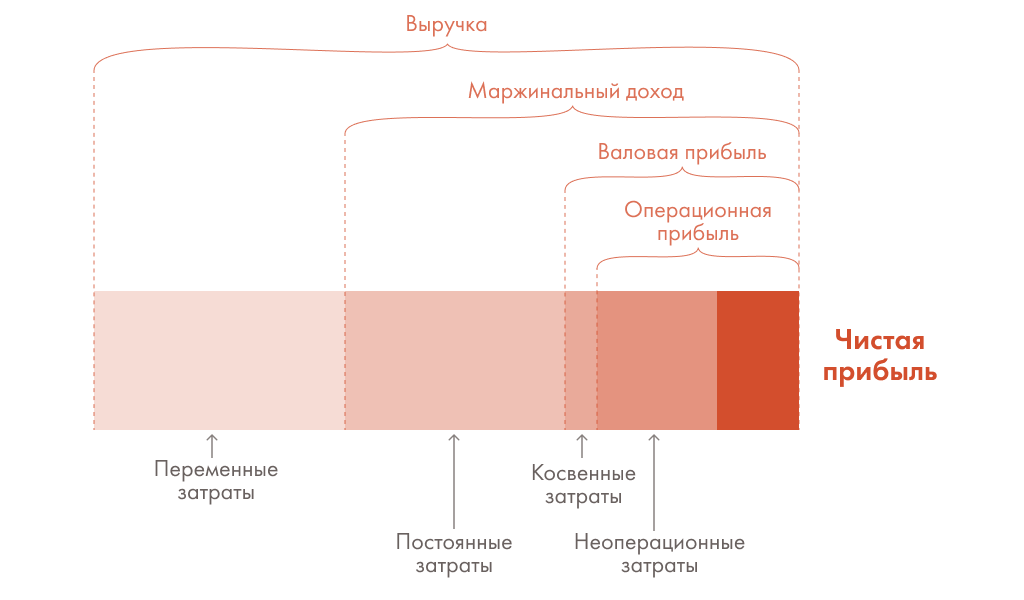

1. Выручка: 589 070 ₽

В данном случае выручка — деньги, которые Сергей получает за продажу техники Xiaomi. Это смартфоны, часы, колонки, наушники и пр. Магазин розничный — это всё деньги, которые покупатели платят на кассе, других источников нет.

Средний чек в ноябре составил 4177,8 ₽, количество чеков — 141.

Выручка = 4177,8 × 141 = 589 070 ₽.

2. Маржинальный доход: 154 632 ₽

Под маржинальным доходом понимается разница между выручкой от реализации и переменными расходами. Еще ее называют вкладом на покрытие, поскольку это часть выручки, которая остается у бизнеса для покрытия постоянных затрат и получения прибыли.

Многие думают, что переменные расходы — это те, которые меняются от месяца к месяцу. На самом деле меняются они в зависимости от выручки. Если выручка больше, переменных расходов больше, если выручки (продаж) нет, то и переменных расходов нет.

Поскольку Сергей ничего не производит, а занимается реализацией товара, переменные расходы в данном случае — это себестоимость проданных товаров (434 438 руб.). Она меняется в зависимости от объема продаж в текущем месяце.

Для определения маржинального дохода вычтем из выручки переменные расходы.

Маржинальный доход = 589 070 − 434 438 = 154 632 ₽.

3. Валовая прибыль: 154 632 ₽

Валовая прибыль — это разница между выручкой и прямыми расходами, переменными и постоянными. В данном бизнесе прямых постоянных расходов у собственника нет, и валовая прибыль равна маржинальному доходу. Если бы Сергей что-либо производил или, например, оказывал услуги по ремонту техники Xiaomi, то у него были бы постоянные производственные расходы.

Валовая прибыль = Маржинальный доход = 154 632 ₽.

Это немногим больше, чем четвертая часть от выручки, — 26,25%.

- Чтобы учитывать всю выручку и следить за рентабельностью бизнеса, используйте дашборд в Личном кабинете Эвотора.

Считаем дальше.

4. Операционная прибыль: 56 632 ₽

Это сумма денег, которая останется, если из валовой прибыли вычесть косвенные расходы (административные и коммерческие).

На административные расходы (аренду помещения, охрану, заработную плату) в ноябре ушло 92 100 руб. Также Сергей потратил 5900 руб. на рекламу (подписка на Яндекс.Бизнес и расходы в Яндекс.Директ).

Сложив административные и коммерческие расходы, получим:

Косвенные расходы = 92 100 + 5900 = 98 000 ₽.

Теперь посчитаем операционную прибыль: вычтем косвенные расходы из валовой прибыли.

Операционная прибыль = 154 632 − 98 000 = 56 632 ₽.

По этому показателю можно судить, насколько эффективно работает бизнес с учётом всех издержек. Положительный показатель говорит об устойчивости бизнес-модели. Несмотря на то, что 56 632 ₽ — это всего 9,6% от выручки, операционно бизнес в плюсе.

5. Чистая прибыль: 47 294 ₽

Чистая прибыль — сумма, которую Сергей может оставить себе без ущерба для бизнеса. Чтобы определить её, нужно из операционной прибыли вычесть неоперационные затраты: налоги и проценты по кредиту.

Магазин работает по УСН «Доход-Расход 15%», но по нему налога нет, так как используется патент стоимостью 38 850 ₽. Налоговый период (срок, на который выдан патент) — 242 дня (8 месяцев). Значит, в месяц получается 4856 ₽.

У Сергея есть оборотный кредит на сумму 180 000 ₽, который брался на открытие магазина. Ежемесячно он платит по нему 34 482 ₽:

- тело кредита — 30 000 ₽.

- проценты — 4482 ₽.

Выплату основной суммы кредита (тело) нельзя записывать в расходы, поскольку эти деньги пришли в начале, а сейчас просто возвращаются.

Разберемся подробнее.

Когда кредит приходит, он не считается доходом. Эти деньги не заработаны, они взяты на время у банка. Для банка деньги — товар, который он сдает в аренду. В конце срока деньги возвращаются, а процент платится в качестве вознаграждения за аренду.

А вот для того, чтобы выплатить проценты по кредиту, деньги необходимо заработать, то есть взять из выручки. Поэтому в качестве затрат учитываются лишь проценты — 4482 ₽.

Посчитаем сумму чистой прибыли:

Чистая прибыль = 56 632 − 4856 − 4482 = 47 294 ₽.

Итого: чистая прибыль составила 8% от выручки.

Важно понимать: чистая прибыль может не совпадать с остатками на расчётных счетах.

Денег может быть больше (из-за кредита, авансов клиентов, отсрочек поставщиков) или меньше (если вы закупили товаров на полгода вперед или дали клиенту отсрочку платежа). Но для расчета рентабельности вам нужны именно «чистые» показатели.

- Чтобы учитывать всю выручку и следить за рентабельностью бизнеса, используйте дашборд в Личном кабинете Эвотора.

Что же дальше?

Сергей не работает в ноль и не несёт убытки. Но, естественно, это не та прибыль, к которой он стремится. Тем более, что есть с чем сравнивать. До пандемии продажи были выше: в сравнении с прошлым годом прибыль упала более чем на 40%, в сравнении с предыдущим кварталом — на 15%.

Предприниматель не опускает руки и ищет возможности заработать больше. Например, основной упор он сейчас делает на продажи в онлайне. Но это уже совсем другая история…

#выручка #маржинальный доход #валовая прибыль #чистая прибыль