Облигация — это долговая ценная бумага. Когда инвестор покупает облигацию, он по сути дает заем под проценты и получает расписку. О том, как инвестировать в облигации, рассказываем вместе с инвестбанкиром и профессором Высшей школы экономики Евгением Коганом.

Какими бывают облигации

Облигации — это соглашение о займе. Одна сторона берет определенную сумму денег у другой стороны под некоторый процент и с гарантией возврата. Например, компания выпускает облигацию. Купить ее — значит дать компании в долг.

Понятия, которые помогут изучить облигации:

- Эмитент — тот, кто выпустил облигацию. Эмитентом может быть компания, регион или орган власти, например министерство.

- Брокер — посредник между инвестором и эмитентом. Чтобы покупать облигации, нужно завести брокерский счет. С каждой покупки и продажи брокер берет комиссию.

- Номинал — это цена, по которой облигация будет погашена (выкуплена эмитентом у инвестора) в конце срока. В России номинал обычно равен 1 000 ₽.

- Рыночная стоимость — цена, по которой можно купить облигацию на бирже. Она обычно отличается от номинала и определяется рыночными условиями — например, спросом на облигации компании. Чаще всего стоимость составляет 95–105% от номинала.

- Дата погашения — день, когда эмитент возвращает инвестору долг. Это будет сумма по номиналу.

- Купон — это проценты, которые эмитент выплачивает держателю облигаций. Эмитент может выплачивать купоны, например, каждый квартал или раз в полгода.

У облигаций есть своя классификация.

Государственные и муниципальные. Их выпускают Министерство финансов РФ или субъекты России. У таких облигаций зачастую минимальные риски и доходность на уровне банковского вклада.

- Облигации федерального займа (ОФЗ) — самые надежные. Но поэтому и зарабатывают на них меньше: в конце октября 2021 года ОФЗ приносили примерно 6,5–7,5% годовых. Доходность по ОФЗ зависит от ключевой ставки: если ставка растет, повышается и доходность.

- Риск муниципальных облигаций чуть выше, чем у ОФЗ, но вместе с ним растет и доходность — до 7,5–8,5% годовых.

Корпоративные облигации. Их эмитенты — частные компании.

- Облигации корпораций отличаются повышенной надежностью и средней прибыльностью — от 7–8% годовых.

- Ценные бумаги среднего бизнеса не такие надежные, зато доходность у них выше — до 12–13% годовых и больше.

Принято считать, что облигации — это ценные бумаги с низким риском, а значит, вкладывать в них безопаснее, чем в акции. На самом деле это не всегда так. Например, облигации небольших компаний будут более рискованными, чем акции «голубых фишек» — известных компаний, которые стабильно растут.

Читайте также: Чем «голубые фишки» отличаются от других акций и как грамотно в них инвестировать?

Каким может быть доход по облигациям

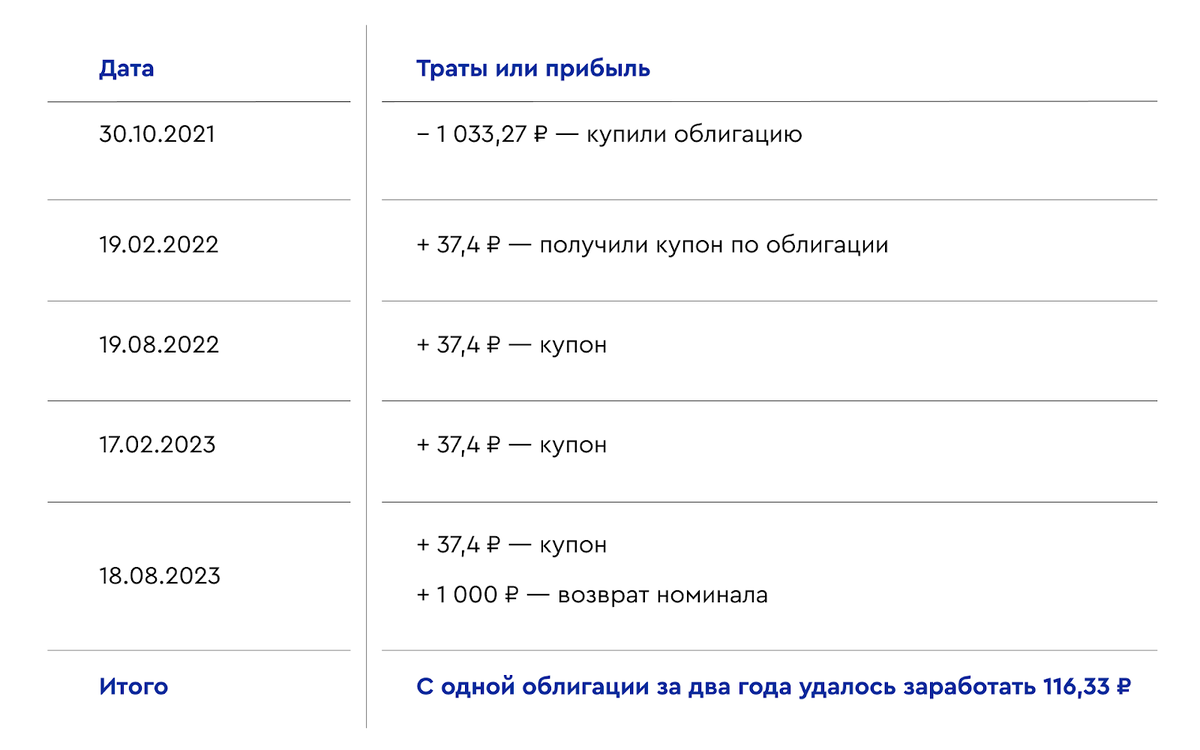

Допустим, вы купили облигации федерального займа сроком на два года с такими параметрами:

- Текущая цена — 103,327% от номинала, то есть 1 033,27 ₽.

- Купон — 37,4 ₽.

- Периодичность выплаты купонов — два раза в год.

Посчитаем, сколько можно заработать:

Что еще нужно знать об облигациях:

- Купоны по любым облигациям облагаются НДФЛ. Если ваш общий доход за год не превышает 5 млн ₽, то налоговая ставка составит 13%. С суммы больше 5 млн ₽ берется уже 15%. Брокер сам удержит процент — на ваш счет купон поступает уже с вычетом налога.

- Эмитенты могут возвращать номинал облигации не в дату погашения, а постепенно частями в течение определенного срока. Это называется амортизацией.

Плюсы и минусы облигаций

Главный плюс облигаций в том, что у них может быть два источника дохода:

- Купонный доход. Этот доход, как правило, фиксированный и не зависит от рыночной конъюнктуры.

- Дополнительная прибыль от роста цены на облигацию. Если сама облигация подорожает, ее можно продать и получить прибыль не от купона, а от роста цены. Этот вид дохода зависит от динамики рынка.

Доход предсказуем. Облигации позволяют четко рассчитать, сколько вы получите денег и когда: выплаты купона всегда регулярны и стабильны, а дата погашения известна заранее.

Прибыль. Если сравнивать облигации с еще одним низкорискованным финансовым инструментом — банковским вкладом, то на них, как правило, можно заработать больше.

Валютная переоценка. Если покупать облигации в иностранной валюте, доход будет зависеть от курса.

Евгений Коган, инвестбанкир и профессор ВШЭ

Минус облигаций — в невысокой доходности по сравнению с акциями. Они больше подходят, например, чтобы накопить на пенсию. При этом нельзя сказать, что облигации — только для консервативных инвесторов, а акции — для рискованных. Чтобы инвестиции были эффективными, нужно диверсифицировать портфель: ценные бумаги и активы с разным уровнем риска должны уравновешивать друг друга.

Читайте также: Хочу инвестировать, какую стратегию мне выбрать? Советы и личный опыт 3 инвесторов

Если вы пока не решаетесь вкладывать настоящие деньги, откройте демосчет в приложении Газпромбанк Инвестиции. Он работает как настоящий, но с виртуальными деньгами.

На демосчете вы сможете:

- пополнять счет виртуальными рублями и долларами;

- покупать виртуальные акции и облигации;

- следить за рынком ценных бумаг.

В приложении можно открыть брокерский счет, чтобы покупать реальные облигации. Еще можно следить за выплатами по ценным бумагам, читать новости о событиях на фондовом рынке и просматривать аналитику компаний.

Банк ГПБ (АО). Ген. лицензия Банка России №354.